27 декабря фьючерсы на поставку нефти сорта Brent (с поставкой через месяц) достигли двухлетнего рекорда – $66,7 за баррель. За торговый день рост составил около $1,4 за баррель, и произошло это, собственно говоря, из-за небольшого (по мировым масштабам) события – взрыва на нефтепроводе в Ливии, из-за которого в ближайший месяц поставки снизятся примерно на 50-70 тысяч баррелей в сутки. Но в конце года рынок настроен отыгрывать любые новости вверх. И мы объясним почему.

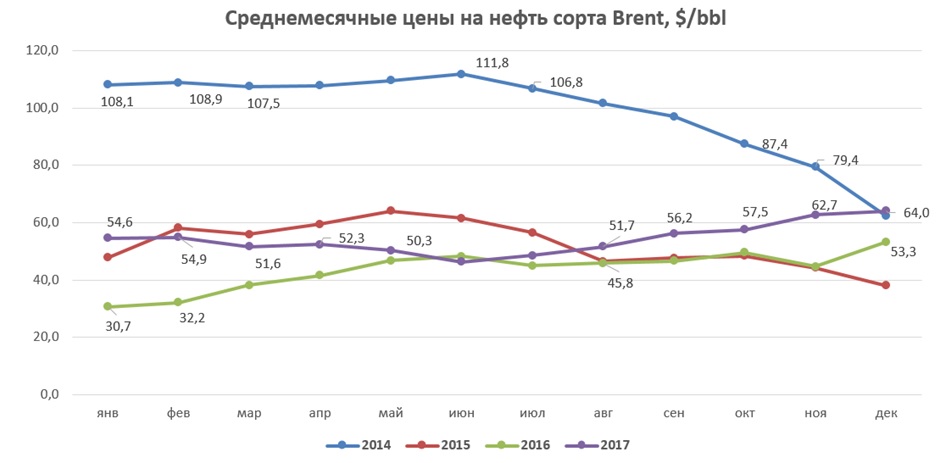

Для начала давайте вспомним, какими были цены в 2014-2017 годах:

2014 год – а это верхняя линия графика – показывает нам начало того самого "конца". Начав год со $108 и достигнув летом $112, цены покатились вниз. Последовавший за ним 2015-й никакой ясности в дальнейшую динамику не внес – цены "скакали" с $47 в начале года до почти $65 летом и после лета снова устремились вниз, к уровню в $38 за баррель. Это был довольно грустный Новый год для многих государств, компаний и граждан нефтедобывающих стран.

Начало 2016 года – это период критического уровня негатива на рынках, когда цены касались отметки в $27, и все готовились к затяжному сценарию с уровнем в $20-25. К счастью, этого не произошло, и уже в конце 2016 года на фоне первых шагов ОПЕК мы увидели неплохой рост до $53,3.

2017 год в целом прошел для нефтяного рынка, а значит, и для нефтедобывающих стран, положительно, начав с отметки $55,1. 20 июня фьючерсы падали до $43,9, а затем начался плавный рост до конца года к отметкам, приближающимся к $67 за баррель. К слову, почти каждое лето – это период снижения сезонного спроса, и традиционно в эти месяцы торги проходят в отрицательной динамике (без учета монетарных факторов, связанных с ФРС США).

Удивительно, но 2017 год завершается на тех отметках, на которых завершался "хороший" 2014 год. Но в 2014 году наши настроения были на нуле, а сейчас мы, напротив, радуемся приходу "вменяемых" цен! Вот что значит "все в этом мире относительно"!

Еще одна относительность: рост в 2017 году и в процентном, и в денежном выражении оказался хуже 2016 года. В 2016 году среднемесячные цены выросли с $30,7 до $53,3 (+$22,6), тогда как в 2017 году прирост среднемесячных цен с начала года составил лишь $10. Темпы восстановления цен явно замедлились, это свидетельствует о том, что 2018 год обрадовать схожим ростом вряд ли сможет.

Сбылся ли прогноз нашего портала? Да. В сентябре 2016 года, проанализировав все основные факторы, мы сделали вывод: "Все плохое для рынка нефти позади: ждем роста", а 20 декабря 2016 года в аналитическом материале "Баррель – 60, курс – 300?" мы подробно прогнозировали варианты поведения нефтяных цен и обменного курса, обозначив ориентиры через год. Вторая часть прогноза – валютная – была проанализирована и просчитана не менее скрупулёзно, однако казахстанский тенге (торги которым осуществляются банковским сектором) упорно не желает реагировать на нефтяной рост. Но об этом в отдельном анализе.

В октябре 2017 года мы вновь подтвердили и актуализировали наш прогноз "Brent перешел в новый диапазон, нефтяной кризис миновал". Тогда цены составляли $50-52 за баррель, и дальнейший рост многим представлялся маловероятным, так как и "полтинника" казалось достаточным для развития мировой нефтегазовой отрасли.

Давайте взглянем на 2017 год, чтобы определить ключевые факторы роста. Итак, во-первых, это соглашение ОПЕК+, а если быть точнее в формулировках, то его исполнение. Декабрьский отчет организации стран – экспортеров нефти гласит, что в ноябре 2017 года соглашение о снижении добычи на 1,8 млн б/с было перевыполнено на 122%! То есть к оговоренным излишкам нефти в 1,8 млн б/с с мировых рынков поставок было изъято еще 134 тыс. б/с. Основными странами, снизившими добычу, стали Ангола, Саудовская Аравия, ОАЭ и Венесуэла, тогда как Ливия и Нигерия добычу увеличили. Кстати, эти две страны, как и Иран, не участвовали в заключении соглашения из-за войн и снижения добычи.

Казахстан также "отличился": мы присоединились к соглашению, заявив о снижении добычи на 20 тыс. б/с, и де-факто этот показатель почти все время нарушали из-за начала добычи на Кашагане. По данным ОПЕК, в ноябре Казахстан добывал 1,69 млн б/с (+40 тыс. б/с к ноябрю 2016 года, хотя планировалось снижение на 20 тыс. б/с). А в 2018 году прогнозируется рост добычи до 1,82 млн б/с. Упрекать Казахстан было бы не совсем верным, так как страна в целом не может влиять на производство в рамках СРП по Кашагану, Тенгизу и Карачаганаку, разрабатываемым иностранными консорциумами.

В целом в ноябре страны ОПЕК добывали 32,4 млн б/с по сравнению с пиковыми 33,3-33,4 млн б/с в 2016 году. Следует отметить, что при сравнении с 2015 годом ОПЕК все же нарастила добычу за два года на 700 тыс. б/с (31,7 млн б/с).

Скоординированные и взаимовыгодные действия ОПЕК+ позволили убрать излишки нефти с мировых рынков.

Следует отметить, что в ноябре было объявлено о продлении соглашения до конца 2018 года (первоначальный срок пересмотра – март 2018 года), а также о возможном присоединении еще 10 стран к договоренностям о снижении/заморозке добычи. Как говорится, аппетит приходит во время еды (возрастающих цен на нефть).

Во-вторых, благодаря этим действиям произошло снижение коммерческих запасов нефти в странах ОЭСР. На пике эти запасы превышали 3,3 миллиарда баррелей, что являлось рекордным показателем. Наверное, все помнят эти устрашающие заявления 2015-2016 годов – в порту Роттердам (один из крупнейших энергетических хабов Европы) скопилось свыше 50 танкеров, ожидающих очередь на разгрузку, хотя обычно таких очередей не наблюдалось. Или заявления о том, что в Европе "так много нефти, что скоро ее начнут заливать в бассейны".

Главный успех сокращения мировых поставок виден всем – коммерческие запасы ОЭСР сократились примерно на 150 миллионов баррелей! В целом запасы являлись той самой ахиллесовой пятой для ОПЕК – в ответ на сокращение добычи ОПЕК+ страны ОЭСР могли прибегнуть к своим запасам, продержавшись на них (с учетом сокращенных поставок) полгода-год, но этого не произошло. Страны начали тратить запасы, накопленные в период низких цен. Однако даже сейчас эти запасы находятся на максимальных уровнях за последние пять лет. Дальнейшая динамика запасов будет свидетельствовать о настроениях и действиях основных игроков в странах ОЭСР.

В-третьих, неопределенный статус и добыча в "проблемных" странах. Это, конечно, Ливия, с которой была связана основная интрига нефтяных цен: сейчас страна добывает 973 тыс. б/с (по официальным данным), хотя до военной "заварушки" производство было сопоставимо с Казахстаном – 1,6-1,7 млн б/с. Восстановление добычи в Ливии было нивелировано ростом мирового потребления – в 2016 году страна добывала 390 тыс. б/с, то есть прирост за год почти на 500 тыс. б/с не оказал влияния на цены!

Еще более впечатляющие цифры по Ирану. Исламская Республика Иран не оправдала "худшие" ожидания. К концу 2017 года ИРИ добывала 3,8 млн б/с (в 2015 году – 2,8 млн б/с), то есть прирост за два года в 1 млн б/с также был "переварен" рынками, а достичь досанкционного уровня в 4,2-4,3 млн б/с стране пока не удалось. При этом добыча в других "проблемных" странах продолжает снижаться – это Венесуэла, Ангола и другие. Политическая напряженность, ухудшающаяся экономическая ситуация не позволяет этим странам даже стабилизировать добычу на текущих отметках. Что, кстати, весьма выгодно другим странам ОПЕК.

В-четвертых, добыча сланцевой нефти в США и восстановление американской нефтянки в целом. Производство нефти в Штатах растет: по данным управления энергетической информации (EIA), сейчас добыча составляет 9,24 млн б/с (Россия – 10,2 млн б/с, Саудовская Аравия – 9,9 млн б/с). При этом "Вашингтонский обком" ожидает роста добычи в 2018 году свыше 10 млн б/с, что позволит им (возможно) опередить и Россию, и Саудовскую Аравию и установить рекорд за последние 50 лет.

Однако со сланцевиками далеко не все так просто. Себестоимость, если "порыться" в аналитических отчетах, все же оказывается выше 40-45 долларов за баррель, а многие компании перегружены долговыми обязательствами. Полагаю, что так называемая Сланцевая революция 2.0, о которой говорили годом ранее, пока не способна обеспечить существенный рывок добычи. Хотя планомерный рост по мере восстановления цен виден отчетливо.

И, наконец, пятый, самый главный фактор – мировое потребление. Оно растет. Несмотря ни на что. В 2017 году ожидается рост мировой экономики на 3,7%, а мировой спрос на нефть в 2017 году вырос примерно на 1,5 млн б/с! В 2018 году ожидается рост еще на 1,2-1,5 млн б/с по сравнению с 2017 годом.

Укрупненный баланс выглядит следующим образом: страны ОПЕК+ убрали с рынка почти 2 млн б/с, США увеличили производство почти на 500 тыс. б/с (в годовом выражении), страны, не входящие в ОПЕК, воспользовались ситуацией и также нарастили добычу, но рост мирового спроса нивелировал все эти колебания, "переварив" дополнительное производство и достигнув показателя в 97,4 млн б/с! Напомним, что по прогнозу Международного энергетического агентства (МЭА) в 2019-2020 годы мировой спрос на нефть достигнет психологически важной отметки в 100 млн б/с.

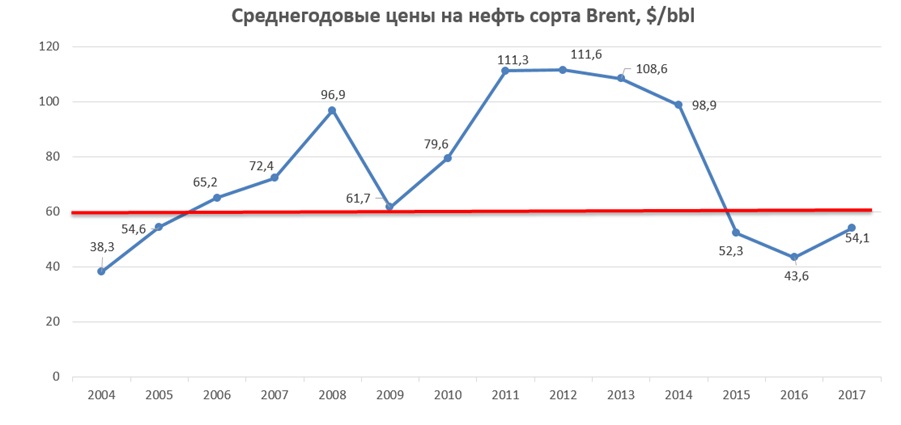

Что ж, к концу 2017 года все выглядит довольно оптимистично, однако так ли это в исторической ретроспективе? Взглянем на среднегодовые цены в 2004-2017 годах:

В 2017 году среднегодовая цена составит около $54 за баррель, и фактически 2015-2017 годы по уровню цен находятся лишь в "районе" 2004-2005 годов. А за это время и себестоимость добычи в мире выросла, и покупательная способность самого доллара в мировом масштабе снизилась. Так что же нас ждет в 2018 году? Об этом в нашем следующем материале.

Олжас Байдильдинов

Мнение редакции может не совпадать с мнением автора