А государство так и не сформирует устойчивый средний класс. Ведь действия наших фискалов напоминают продразверстку времен военного коммунизма.

Давайте представим простую ситуацию. Вы идёте по улице и вас задерживает полиция. На законный вопрос "За что?" получаете обескураживающий ответ:

"У нас есть свои закрытые критерии, вам о них знать не положено, но это - повод для вашего ареста".

Нормально?

Для верховенства закона и порядка в стране, действия государственного аппарата должны быть прозрачными и понятными для всех граждан и налогоплательщиков. Но если на границе между законом и произволом создана "серая зона", да еще и граждане не имеют право знать её пределы, это даёт госоргану возможность не только пренебрегать законами, но и напрямую злоупотреблять ими.

С Гражданским и Уголовным кодексами в РК всё более или менее понятно. А вот Налоговый Кодекс, вернее – некоторую его часть, составляли люди, которые, судя по всему, о правах физических и юридических лиц имеют очень отдалённое понимание.

Давайте посмотрим статью 137 Налогового Кодекса.

Еще раз:

" Критерии риска и порядок применения системы управления рисками определяются налоговым органом и являются конфиденциальной информацией, не подлежащей разглашению (в том числе налогоплательщику, по которому произведена оценка степени (уровня) риска)"

Что в реальности это значит для бизнеса?

Всего лишь то, что эта норма дает налоговикам право, как и 700 лет назад, в отношении любого предпринимателя крикнуть "Слово и дело!", что означало обвинение в государственной измене. Вслед за этим начиналось следствие.

Правда в то время к обвиняемому применяли пытки, а у нас налоговики, по словам Азата Перуашева, просто предпринимателей банкротят.

И практически любой бизнес комитет госдоходов может таким образом заклеймить только на одном основании.

И на бизнес налоговики давят, совершенно не опасаясь последствий:

"Гражданин предприниматель! Нечего тут права качать и о законности рассуждать. У нас тут тааааакие критерии, что мы вешаем на вас ярлык "предприятие с высокой степенью риска"! Почему? А это не вашего ума дело!"

Разговор короткий.

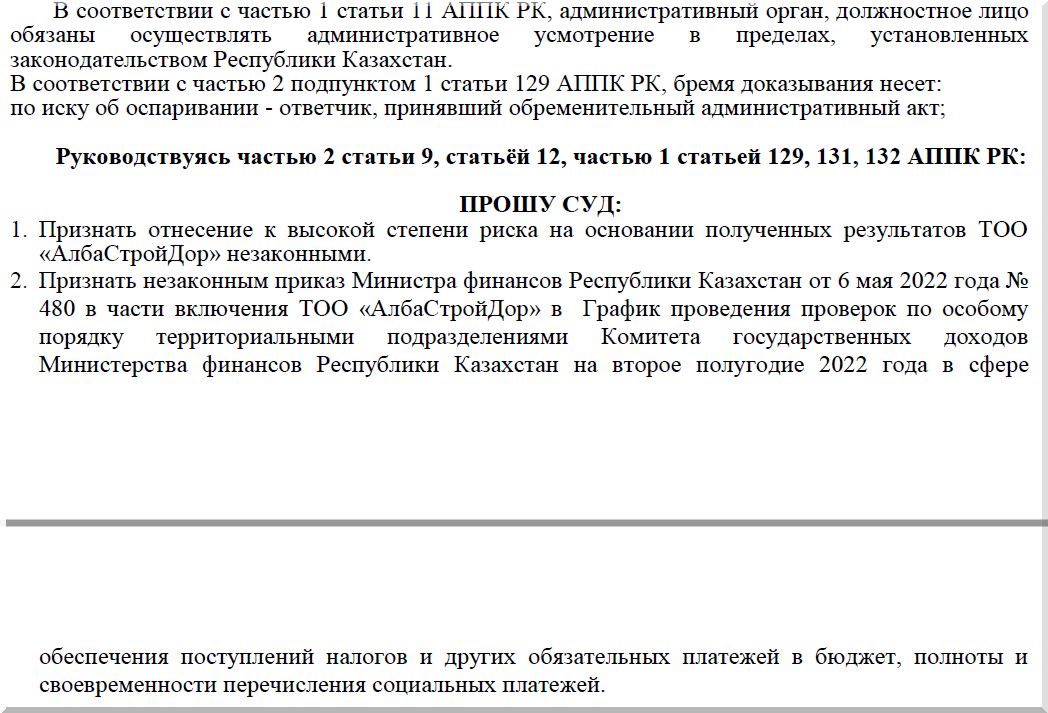

В мае текущего года министерство финансов издаёт приказ №480, где в графике проверок по особому порядку значилось ТОО "АлбаСтройДор" из угольной столицы. В июне региональный департамент госдоходов сообщает предприятию, что будет проводить у него комплексную проверку по всем видам налогов.

И это несмотря на то, данный субъект МСБ "не был, не состоял, не участвовал": то есть был и остаётся добросовестным налогоплательщиком. Так с чего же налоговики своим внутренним решением снизили ему рейтинг до "предприятия с высокой степенью риска"?

"АлбаСтройДор" обратился в СМАС Астаны.

Минфин предоставил в суд свой отзыв за номером ДЮС-05-ДЮ/7997-И от 31.08.2022, где, перечислив все кодексы и НПА, пояснил своё решение (см. ниже).

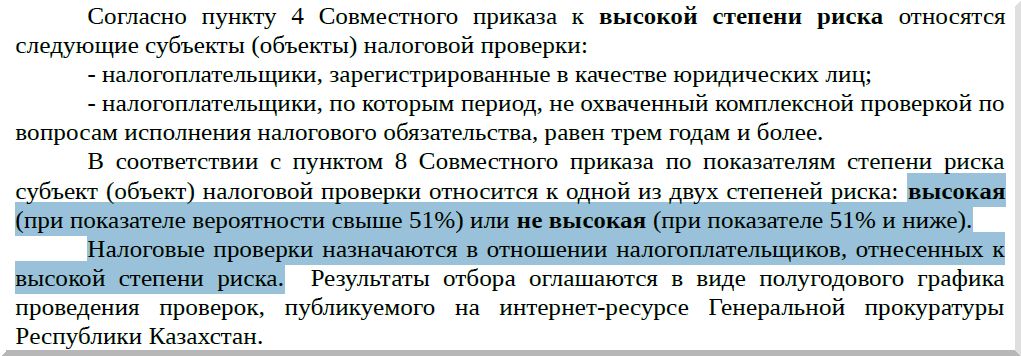

Отметим: водораздел в понятии "плохой/хороший налогоплательщик" установлен на границе в 51%. Ещё раз: целое число 51.

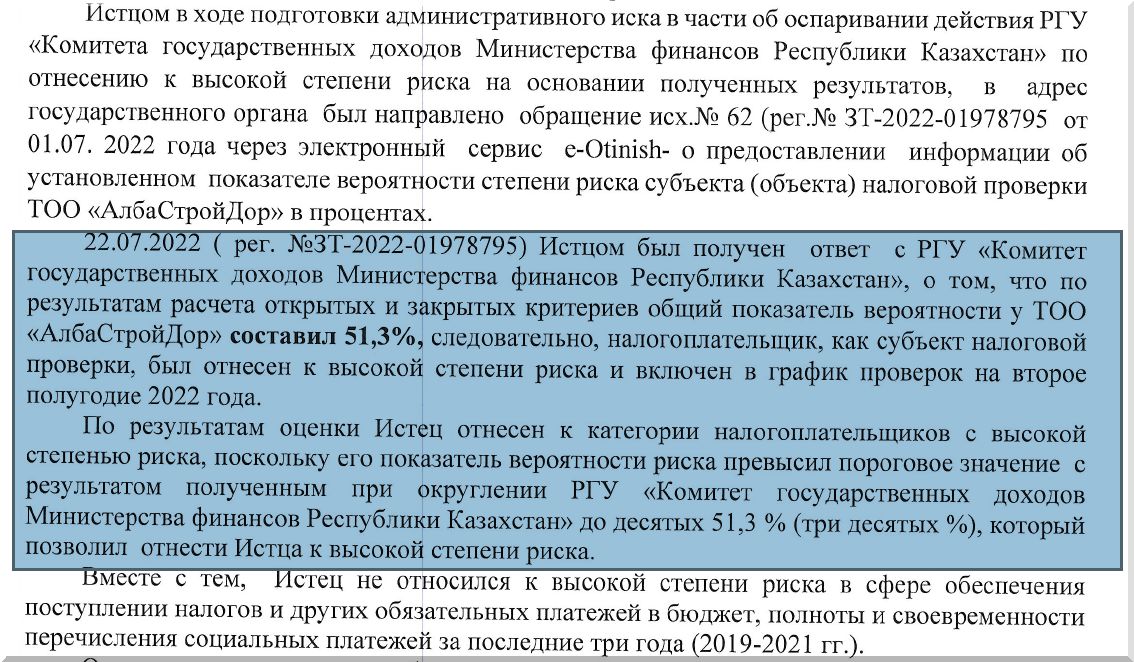

Еще до начала главного судебного заседания "АлбаСтройДор" получил ответ на свой запрос в минфин, на основании которого было составлено дополнение к иску (см. ниже).

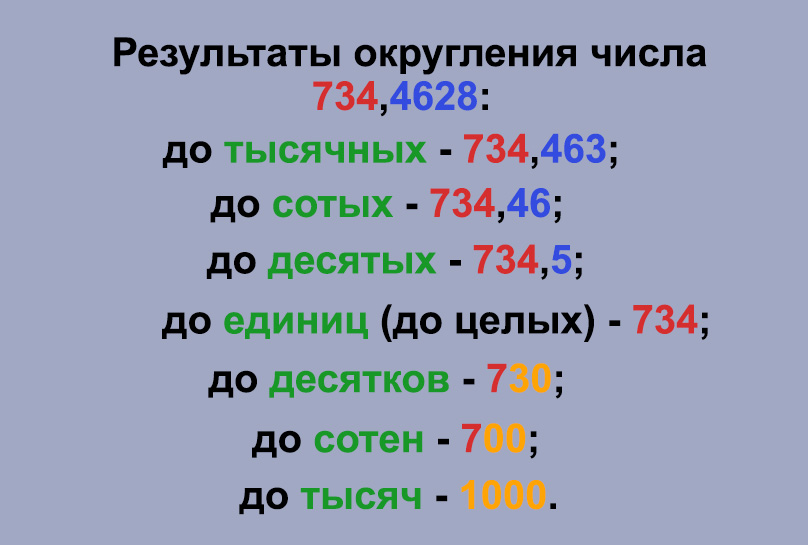

Те, кто учился в школе прекрасно знают принцип округления. Ниже пример того, как он производится.

Но у фискалов свои правила в математике, отличные от мировых и общепризнанных.

В суде представитель комитета госдоходов минфина РК пояснил судье Берику Сатбаеву, что вычисления проводит компьютерная программа.

"Истец считает, что математическим способом. Если из него исходить, то необходимо применить принцип округления. Вы с этим согласны?" – обратился судья к юристу КГД.

Однако тот настаивал на том, что порог в 51% превышен. Но судья не останавливался в попытках поисках истины:

"А если машина исчислит, например, десятитысячные: 51 и ноль-ноль-ноль пять, этого тоже будет достаточно?

Юрист КГД признался:

"Машина так не исчисляет, в практике такого не было, и я не могу ответить, да или нет",

Однако твёрдо пообещал суду найти схожие с нынешним дела, которые, по его утверждению, рассматривались судами в прошлые годы, хотя, по его же словам, "в практике такого не было".

Далее представитель комитета госдоходов заявил, что "не намерен предоставлять на общее обозрение детали закрытых критериев".

Но суд имеет право "обозревать" все детали, тем более что истец заявил такое ходатайство.

На следующем заседании ничего интересного не произошло: опять шло обсуждение принципов округления, а ответчик так и "не предоставил на общее обозрение детали закрытых критериев".

Судья же к следующему заседанию запросил у минфина основания, по которым нельзя округлять в меньшую сторону 0,3% и те самые пресловутые "закрытые критерии", по которым предприятию ставят клеймо "высокая степень риска".

Кстати, не вдаваясь в эти самые "критерии", хотелось бы узнать:

"В этих 51,3%, что позволили налоговикам навесить на ТОО "АлбаСтройДор" табличку "высокая степень риска", какая доля открытых и закрытых критериев: 50/50, 80/20 или 99/1? Это ведь тоже важный вопрос".

Казахстанскому бизнесу важно понимать, что налоговые органы действуют в правовом поле, а не по мотивам известной басни "Ты виноват лишь в том, что хочется мне кушать".

Тем более, что судя по статистике, "рыцари плаща и госкалькулятора" возглавляют колонну госслужащих-коррупционеров.

Так что, прежде чем шельмовать казахстанский бизнес, минфину стоило бы вспомнить ещё один классический пример из школьной программы:

"Чем кумушек считать трудиться, не лучше ль на себя, кума, оборотиться?"

Следующее заседание этого весьма занимательного процесса пройдет во второй половине ноября. И он стоит того, чтобы из зала суда вести прямую трансляцию.

Мнение редакции может не совпадать с мнением автора