Данная статья – продолжение темы, начатой публикацией "К Вам пришла внеплановая проверка". Как часто предприниматели сталкиваются с госорганами контроля и надзора, зная только азы взаимоотношений между бизнесом и государственными органами? Чем иногда последние пользуются, выходя за пределы своих полномочий и вынуждая бизнес нести потери – времени, сил, средств. Поэтому попробуем разобраться в некоторых аспектах этих взаимоотношений – правовых основаниях контроля за предпринимательством и его пределах, соотношении Предпринимательского кодекса Республики Казахстан (далее – ПК) и подзаконных актов, правовых возможностях избегнуть необоснованной проверки и ее негативных последствий.

Дан приказ…

В данной статье рассмотрим правовые основания профилактического контроля и внеплановой проверки, которую проводят госорганы в области пожарной безопасности.

Проанализируем часть совместного приказа министра внутренних дел Республики Казахстан от 30 октября 2018 года № 758 и министра национальной экономики Республики Казахстан от 30 октября 2018 года № 31 "Об утверждении критериев оценки степени риска и проверочных листов, применяемых для проведения профилактического контроля с посещением субъекта (объекта) контроля и надзора в области пожарной безопасности и проверок на соответствие разрешительным требованиям по выданным разрешениям, профилактического контроля с посещением субъекта (объекта) контроля в области гражданской обороны" (далее – Приказ).

Рассмотрим только часть Приказа на примере практического кейса – Приказ достаточно обширен: в нем больше 300 страниц. Главное в анализе – это изложить алгоритм рассуждений о компетенции и правовых основаниях конкретного госоргана в конкретной области. Данный алгоритм можно применить при анализе других частных случаев, когда госорганы осуществляют контроль за деятельностью бизнеса.

Практический кейс

Статья основана на случае из практики.

Житель дома пожаловался в управление по чрезвычайным ситуациям, что в медцентре, расположенном на первом этаже жилого многоквартирного дома, нарушаются правила противопожарной безопасности. Перечень претензий включал почти 30 пунктов. Представитель УЧС пришел на внеплановую проверку с актом о назначении проверки и проверочным листом. По результатам проверки выдал предписание об устранении нарушений законодательства.

Медцентр оспорил проверку в вышестоящий орган.

Департамент дал ответ, что проверка проведена в соответствии с требованиями законодательства, в том числе указанным Приказом.

Попробуем разобраться в ситуации и законодательстве, на которое ссылаются обе стороны спора.

Проверка проверке рознь!

Начнем с азов и Предпринимательского кодекса о внеплановой проверке – о ней ведут спор стороны.

Пункт 5 статьи 144 ПК устанавливает 8 оснований для проведения внеплановой проверки. При этом закон установил 2 вида внеплановых проверок, каждый со своим правовым режимом и совокупностью определенных действий.

Во-первых, это 2 из 8 указанных оснований - когда внеплановая проверка проводится для контроля исполнения предписаний об устранении нарушений, выявленных по результатам профилактического контроля с посещением субъекта (объекта) контроля и надзора:

- об устранении грубых нарушений (подпункт 1) и

- об устранении значительных и незначительных нарушений, если субъект (объект) контроля не предоставил информацию и / или не устранил нарушения (подпункт 2).

В обоих случаях алгоритм назначения таких внеплановых проверок включает следующее:

Такая внеплановая проверка – это продолжение (или "хвост") проведенного ранее профконтроля с посещением субъекта предпринимательства и проводится только с одной целью – проконтролировать, как субъект предпринимательства исполнил предписание и устранил выявленные при профконтроле нарушения.

Профконтроль и такая внеплановая проверка проводятся по единым установленным проверочным листам:

- для профконтроля - прямо предусмотрено пунктом 6 статьи 137 ПК: предметом профконтроля является "соблюдение субъектами контроля и надзора требований, установленных в проверочных листах", и

- для внеплановой проверки: прямо предусмотрено пунктом 18 приложения 1 к Приказу "Профилактический контроль с посещением субъекта (объекта) контроля и надзора, внеплановая проверка проводятся по проверочному листу в сфере государственного контроля и надзора в области пожарной безопасности…".

Проверочный лист при такой внеплановой проверке применяется потому, что профконтроль выявляет нарушения в соответствии с проверочным листом и только в его рамках, а внеплановая проверка как последующий этап профконтроля уже контролирует исполнение нарушений, выявленных при профконтроле по проверочному листу. Проверочный лист означает, что госорган не вправе выходить за пределы проверочного листа и проверять что-то иное, даже если при посещении субъекта предпринимательства госорган "узрел" какие-то иные нарушения, не указанные в проверочном листе.

Во-вторых, внеплановые проверки по остальным 6 основаниям (подпункты 3), 4) 5), 6), 7), 8) статьи 144 ПК назначаются и проводятся по иному алгоритму:

Таким образом, по закону есть 2 вида внеплановых проверок:

1) по результатам профконтроля с посещением субъекта предпринимательства ("хвост" профконтроля) и

2) по сообщениям (обращениям, поручениям, несогласию) различных лиц – такая внеплановая проверка начинается "с нуля", то есть только с самого сообщения.

Кому дан приказ?

Приказ, приложением к которому все это указано, называется: "Об утверждении критериев оценки степени риска и проверочных листов, применяемых для проведения профилактического контроля с посещением субъекта (объекта) контроля и надзора в области пожарной безопасности и проверок на соответствие разрешительным требованиям по выданным разрешениям, профилактического контроля с посещением субъекта (объекта) контроля в области гражданской обороны".

То есть Приказ относится к трем различным формам контроля за деятельностью субъектов предпринимательства:

1) к профилактическому контролю с посещением субъекта (объекта) контроля и надзора в области пожарной безопасности согласно подпункту 1) пункта 1, подпункту 2) пункта 2 статьи 137 ПК;

2) к проверке на соответствие разрешительным требованиям по выданным разрешениямсогласно подпункту 1) пункта 3 статьи 137 ПК;

3) к профилактическому контролю с посещением субъекта (объекта) контроля и надзора в области гражданской обороны согласно подпункту 1) пункта 1, подпункту 2) пункта 2 статьи 137 ПК.

Данный Приказ распространяется также на внеплановую проверку, которая проводится "для контроля исполнения предписаний об устранении нарушений, выявленных по результатам профилактического контроля с посещением субъекта (объекта) контроля и надзора", то есть на "хвост" профконтроля.

Данный Приказ, в том числе в части проверочных листов, не относится к иным формам контроля за деятельностью субъекта предпринимательства:

1) расследованию (подпункт 3) пункта 1 статьи 137, ст. 144-4 ПК) - без проверочного листа проверяются конкретные перечисленные законом факты, информация, случаи;

2) профилактическому контролю без посещения субъекта (объекта) контроля и надзора (подпункт 1) пункта 2 статьи 137 ПК) - изучают и анализируют отчетность, сведения и документы (пункт 1 статьи 144-1 ПК). Здесь нет места проверочному листу;

3) контрольному закупу (статья 144-3 ПК) – контроль продукции в форме товара для выявления факта реализации продукции, не соответствующей установленным требованиям – проверочный лист отсутствует;

4) внеплановой проверке (подпункты 3) - 8) пункта 5 статьи 144 ПК) – проверяются конкретные факты и обстоятельства, выявленные в отношении конкретных субъектов предпринимательства и послужившие основанием для назначения данной внеплановой проверки согласно пунктам 4, 7 статьи 144 ПК.

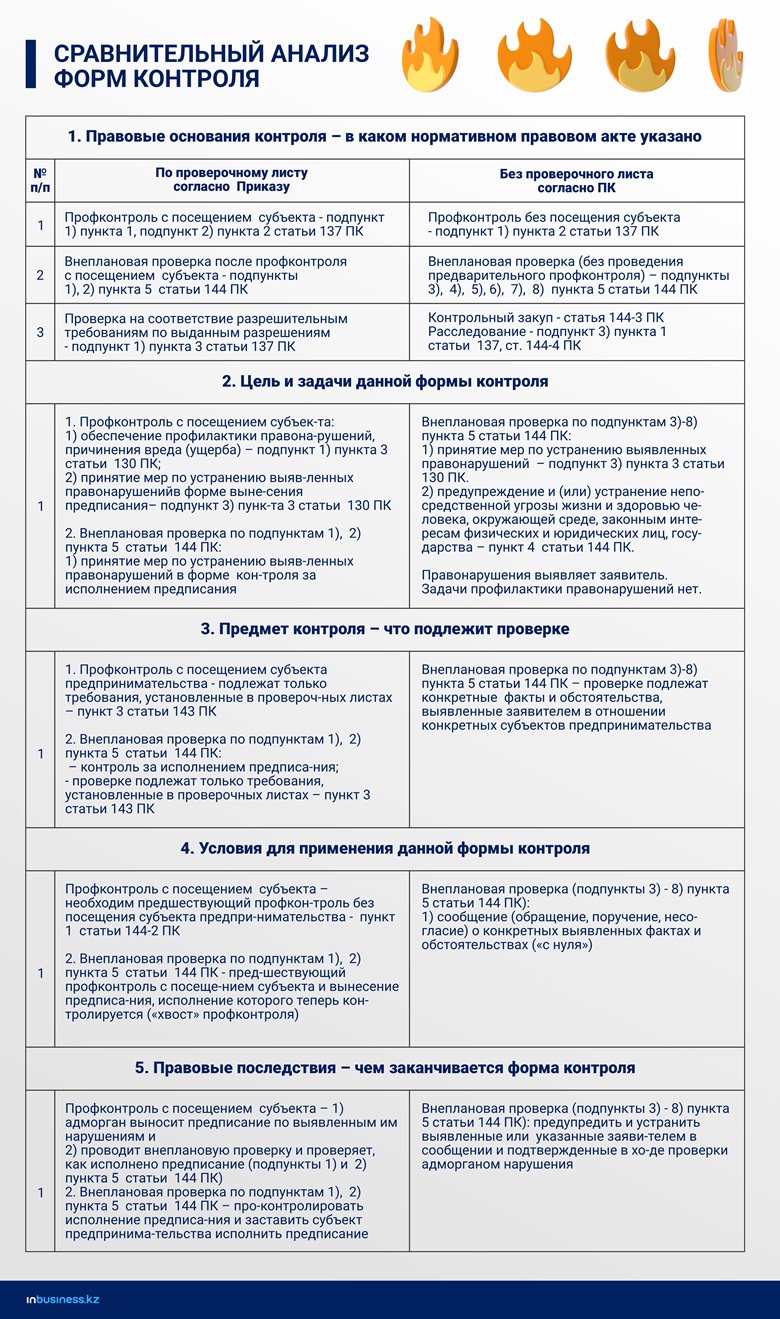

Для наглядности изложим сравнительный анализ форм контроля - профконтроля с посещением субъекта предпринимательства и внеплановой проверки по подпунктам 1), 2) пункта 5 статьи 144 ПК, с одной стороны, и внеплановой проверки по подпунктам 3)-8) пункта 5 статьи 144 ПК, с другой стороны, в таблице:

Выводы по кейсу

Сделаем предварительные выводы по нашему кейсу.

Нельзя путать первый ("хвост" профконтроля) и второй ("с нуля") виды внеплановой проверки и распространять Приказ, в том числе в части проверки по проверочному листу, на второй вид внеплановой проверки ("с нуля").

УЧС назначил и провел у субъекта предпринимательства внеплановую проверку второго вида – по обращению физического лица по подпункту 3) пункта 5 статьи 144 ПК.

В связи с этим у УЧС нет оснований применять Приказ и ссылаться на него и проводить проверку по проверочному листу.

Почему выводы предварительные?

Потому что анализ не закончен. На сравнении отдельных положений ПК и Приказа мы показали, что Приказ не применяется к внепланвоым проверкам, назначенным по подпунктам 3) – 8) пункта 5 статьи 144 ПК. Это свидетельтвует о том, что пожарник уже что-то напортачил с проверкой и у субъекта предпринимательства есть шанс выиграть спор в суде.

Это важный, но не единственный вывод. Мы продолжим анализ в следующей публикации и сделаем еще ряд интересных выводов, которые помогут предпринимателям отстоять свои интересы в споре с госорганами контроля и надзора.

Мнение редакции может не совпадать с мнением автора