На этой неделе нефтяные фьючерсы в ходе торгов превышали отметку в 70 долларов за баррель и к концу торгов зафиксировались на отметке несколько выше $69, однако спред между эталонными сортами Brent и WTI по-прежнему составляет 7-10 долларов вместо традиционных (и экономически обоснованных) двух-трех долларов. Это обозначает присутствующий потенциал снижения цен на сорт Brent, поскольку причины для роста WTI явно отсутствуют.

В таком случае какие факторы будут определять дальнейшее поведение нефтяных котировок? Давайте определим ключевые факторы, которые влияют на рост цен или могут привести к снижению.

Во-первых, это, конечно, данные ежемесячного отчета ОПЕК. Актуальный MOMR (Monthly Oil Market Report) был опубликован в марте с данными за январь-февраль и статистикой за весь 2018 год. К слову, очень рекомендую их материалы к прочтению, хотя они и достаточно объемные – по 100-130 страниц.

Что следует из данных ОПЕК? В феврале текущего года по сравнению с февралем 2018 года цены на Brent выросли на 7,8%, тогда как на WTI, наоборот, снизились. Среднемесячные цены на нефть сорта Brent составили $62,2 за баррель, WTI – $53,2. При этом темпы роста мировой экономики замедляются практически во всех ключевых регионах: в 2019 году ожидается рост экономики США на уровне 2,5% (в 2018 году 2,9%), в Китае – 6,1% (в 2018 году – 6,6%), а в целом мировой ВВП вырастет на 3,3%, тогда как в 2018 году этот показатель превышал 3,6%. Замедление темпов роста экономики всегда с определенным лагом сопровождается замедлением роста потребления энергоресурсов в целом и нефти в частности. Однако в одной части света на Лондонской бирже мы видим рост цен на черное золото, а в другой – на Нью-Йоркской бирже NYMEX, напротив, снижение.

В целом картель прогнозирует рост мировых поставок нефти в 2019 году на 1,24 млн б/с, до 99,96 млн б/с, тогда как в предыдущем году рост превышал 1,43 млн б/с. ОПЕК прогнозирует, что во втором полугодии спрос на нефть будет стабильно превышать психологическую отметку в 100 млн б/с. Это действительно психологическая отметка, поскольку мир никогда не потреблял столько нефти, и это, вероятнее всего, приведет к новому витку технологического роста в сфере зеленой энергетики.

Что ж, рост спроса на нефть есть, хотя темпы замедляются. С фундаментальной точки зрения для рынка нефти пока все хорошо, цены должны быть стабильны в краткосрочной перспективе.

Во-вторых, 2018 год в плане статистики мирового спроса на нефть преподнес довольно неожиданный результат. Давайте взглянем на подробную структуру этого роста (млн б/с):

Мы видим ожидаемый и ежегодно "повторяющийся" рост потребления нефти в Китае и Индии, но достаточно неожиданный рост в США, хотя примерно с 2005-2007 гг. в Европе и США спрос на нефть либо растет незначительными темпами, либо вообще остается на том же уровне.

Также можно увидеть ожидаемое снижение потребления в Европейском союзе, в ЕС потребление ежегодно снижается вследствие развития и применения технологий энергосбережения, "гибридизации" и "электрификации" автомобильного транспорта, но неожиданно снизилось потребление и на Ближнем Востоке, притом что Ближний Восток традиционно увеличивал потребление, благо внутренние цены на бензин и нефтепродукты в этих странах всегда были ниже мировых.

Почему же выросло потребление нефти в США? Вопрос открытый. Вероятнее всего, довольно низкие цены на нефть спровоцировали рост спроса, или мы видим увеличение потреблениея в связи с предпринимаемыми мерами администрации Дональда Трампа по возврату промышленных заводов и предприятий из Китая и других стран в США.

Таким образом, 2018 год в плане фундаментальной статистики преподнес и ожидаемые, и неожиданные данные. К слову, потребление нефти всегда служит своеобразным индикатором экономического развития и благосостояния. Четыре крупнейшие страны/регионы – это США, Европейский союз, Китай и Ближний Восток – потребляют 57% всего мирового производства нефти.

2019 год по прогнозам сулит не очень обнадеживающие данные по двум крупнейшим потребителям: в США спрос вырастет лишь на 10 тыс б/с, в Европейском союзе – на 30 тыс б/с. Такими темпами через три-пять лет драйверами роста останутся только Китай, Индия и наши страны СНГ.

Уже в среднесрочной перспективе для роста цен на нефть существуют серьезные препятствия. Хотя и говорить о снижении цен на горизонте трех-пяти лет тоже не приходится, рост спроса все же есть, как и рост себестоимости добычи нефти, ведь мировая нефтегазовая отрасль вынуждена разрабатывать все более сложные и глубокие залежи углеводородов.

В-третьих, на текущие цены влияют политические факторы – падение добычи и санкции против Ирана и Венесуэлы, политические договоренности ОПЕК и стран, не входящих в Картель (Соглашение ОПЕК+).

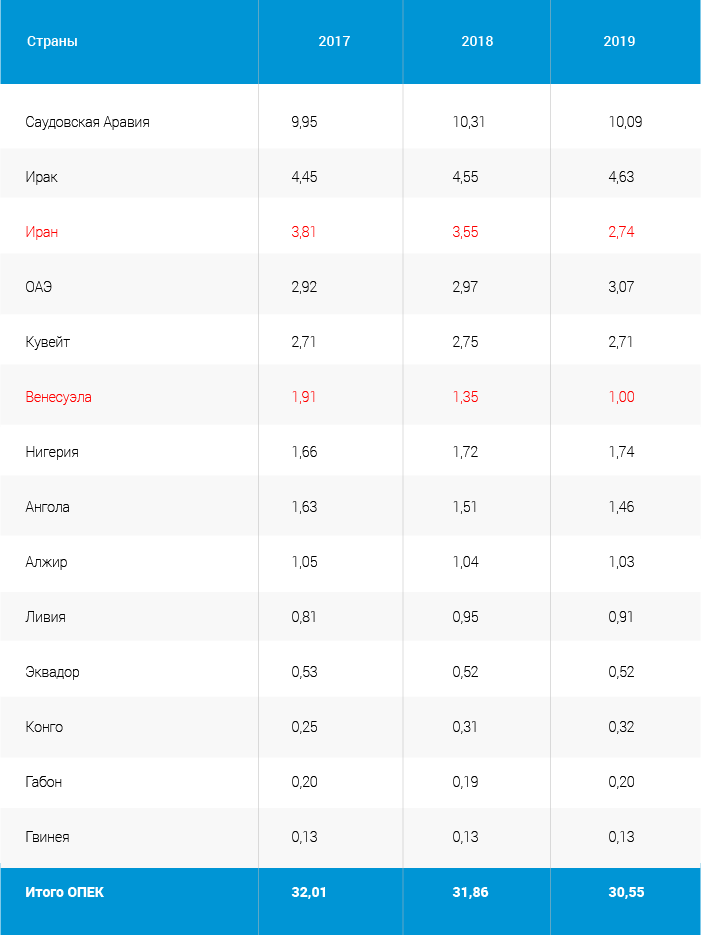

Почему я указал, что на цены влияют в первую очередь политические факторы и только потом соглашение ОПЕК+? Проанализируем официальные данные по добыче нефти в рамках этого соглашения (млн б/с):

Что же мы видим? В целом по сравнению со среднедневными уровнями 2017 года добыча картеля снизилась на существенные 1,5 млн б/с, что действительно позволило стабилизировать цены на нефть. Но за счет чего это было достигнуто?

Крупнейшие нефтедобывающие страны ОПЕК – Саудовская Аравия, Ирак и ОАЭ только нарастили добычу! Их доля в добыче картеле возросла с 54% в 2017 году до практически 59% в феврале 2019 года.

Снижение добычи в рамках соглашения ОПЕК+ было достигнуто только за счет снижения производства в Иране на более чем 1 млн б/с и Венесуэле почти на такой же 1 млн б/с! Никакого соглашения ОПЕК+ по сути нет! Как говорится, король-то голый. Хотя во всех заявлениях мы слышим о доблестном ударе, который взяли на себя страны ОПЕК во имя всеобщего блага и роста мировых цен на нефть.

Что же происходит с добычей в других странах, присоединившихся к соглашению ОПЕК+, собственно говоря, почему оно и называется "+". Россия в феврале этого года добывала 11,53 млн б/с, что на 400 тыс. б/с больше, чем в феврале прошлого года. Казахстан сейчас добывает 1,89 млн б/с, что на 7 тыс. б/с больше прошлогоднего показателя. Азербайджан в 2019 году производит 0,81 млн б/с, что практически соответствует аналогичному периоду 2018 года. Таким образом, и остальные страны соглашения также ничего не снизили (возможно, снижать даже и не собирались).

Санкции и напряженность в отношении Ирана (ожидалось нефтяное эмбарго на поставки нефти из Исламской Республики), а также политическая нестабильность в Венесуэле – это всё, на чем держатся текущие высокие цены.

И если Иран – это явно долгоиграющая тема, то смена режима в Венесуэле может привести к достаточно быстрому восстановлению добычи и "выплескиванию" на рынок дополнительного 1 млн б/с. Эта нефть в силу географических причин направится, естественно, в США. Так может именно поэтому мы видим более "адекватные" цены на нефтяном рынке Северной Америки?! Для них смена режима и восстановление добычи путем прихода американских нефтяных компаний, вероятно, уже давно решенный вопрос.

Мне, конечно, хотелось бы надеяться на стабильные 70 долларов за баррель, но очевидно, что потенциала для дальнейшего роста нет, а факторов, влияющих на снижение, гораздо больше. Вероятнее всего, второе полугодие для нефтяных котировок будет более "отрезвляющее".

P.S.: Казахстан, будь мы в ОПЕК, занимал бы сейчас почетное седьмое место…

Мнение редакции может не совпадать с мнением автора