Пониженные ставки, небольшой первоначальный взнос и длительные сроки сделали ипотеку доступнее для населения, особенно в крупных городах. В результате увеличилось число потенциальных покупателей, что повысило спрос на жилье и активизировало рынок недвижимости.

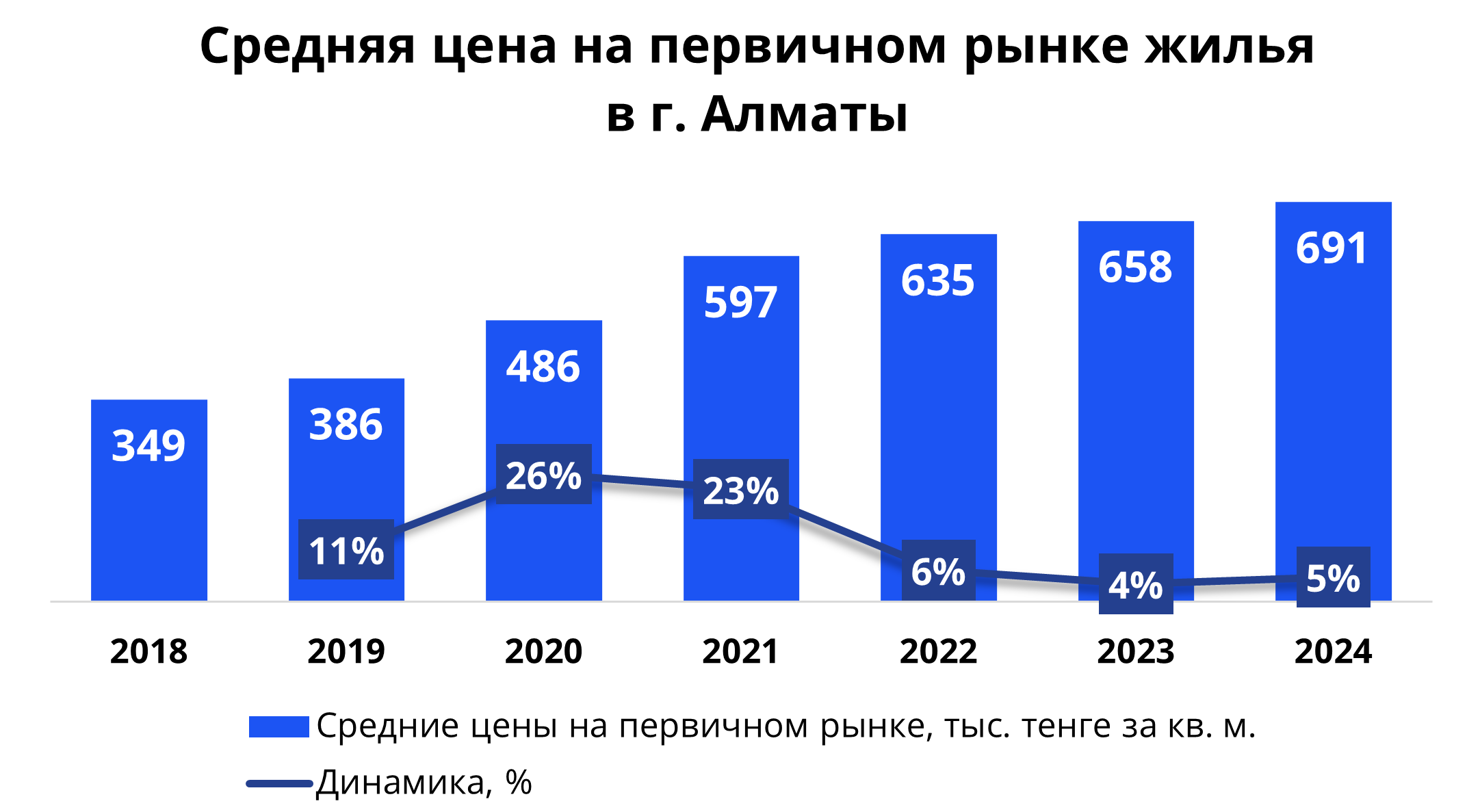

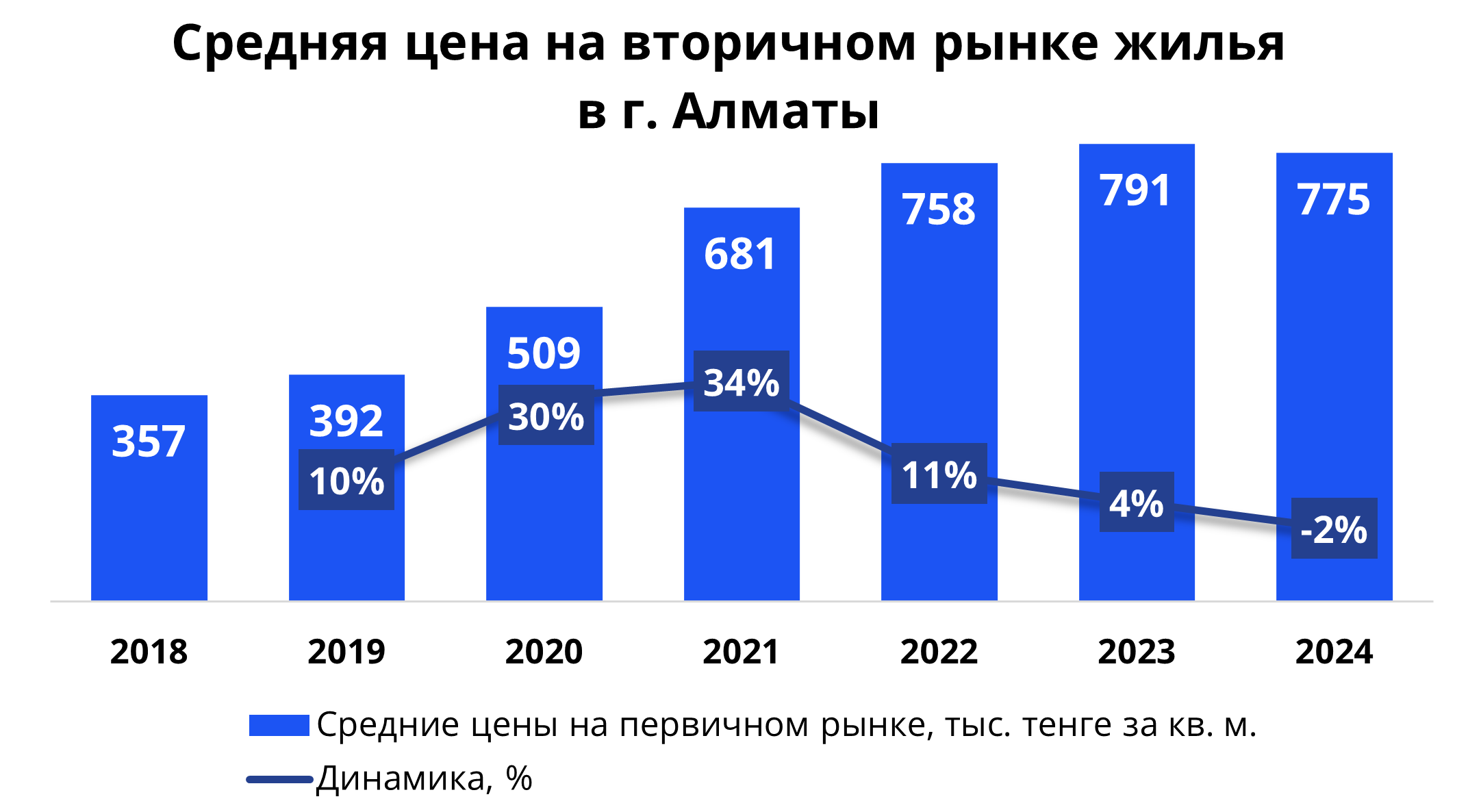

Стимулирование спроса посредством дешевой ипотеки сопровождается обратным эффектом – ростом цен на недвижимость. C 2018 года под действием государственной программы "7-20-25", средняя стоимость одного квадратного метра жилья выросла на ~95%, среднегодовые темпы роста цен увеличились с ~3% до ~12%. Пониженная процентная ставка изначально делает ипотеку более доступной для заемщика, снижая общую долговую нагрузку. Однако рост спроса, вызванный доступностью кредитов, приводит к ускоренному удорожанию жилья. В результате выгода от низкой ставки минимизируется: условия кредита остаются льготными, общая сумма, необходимая для покупки квартиры, существенно увеличивается из-за роста цены за квадратный метр. Для покупателей это сводит на нет экономический эффект льготной ипотеки.

Резкое повышение цен на недвижимость опередило фундаментальные факторы - превышение динамики роста цен на жилье над динамикой роста цен на товары широкого потребления при медленном росте реальных доходов населения. Постоянное субсидирование спроса сохраняет риск "перегрева" цен. Подобное явление наблюдалось в Российской Федерации во время пандемии, когда массовая льготная ипотека привела к аномальному росту цен, что привело к необходимости регулирования этой инициативы.

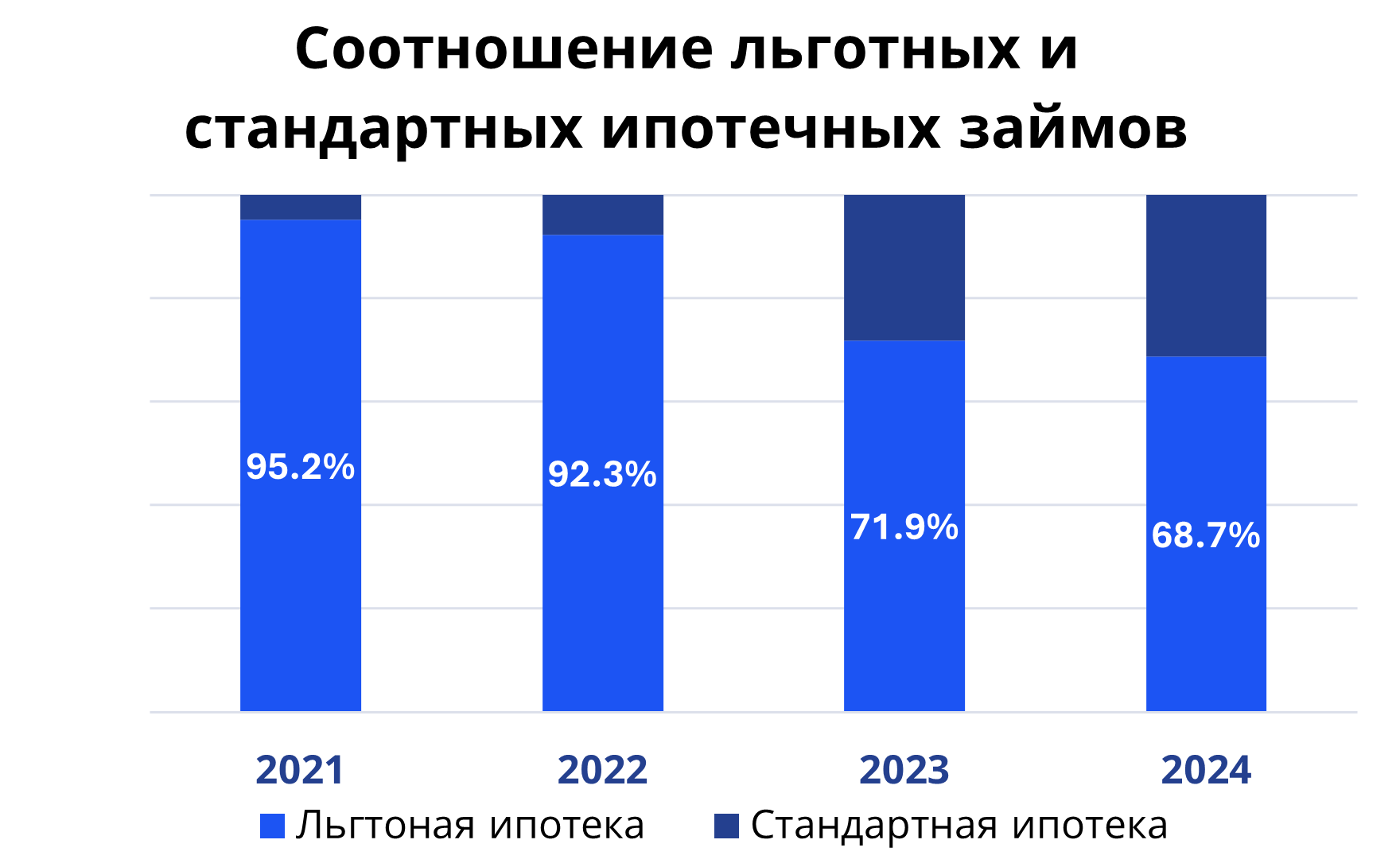

Субсидирование ипотечного рынка частично решает вопрос социального обеспечения жильем, но приводит к риску дисбаланса и избыточного роста цен. Последние 10 лет льготная ипотека занимает преимущественную долю в общем объеме выданных ипотечных займов.

Как и льготные ипотечные программы, использование пенсионных накоплений для покупки жилья при превышении "порога минимальной достаточности" также было предназначено для улучшения социального благополучия населения. Это также позитивно сыграло на доступности приобретения жилья, но и спровоцировало рост цен за счет повышенного спроса. С момента введения данной программы ей воспользовались более 810 тыс. граждан на сумму свыше 3,9 трлн. тенге.

Исследование Национального Банка РК, основанное на данных за период с 24 января 2020 года по 9 декабря 2021 года, показывает, что запуск программы оказал моментальный эффект, выразившийся в росте цен за квадратный метр в долларовом выражении: на ~8% в Астане и Алматы, на ~12% в городах и на ~15% в остальных частях Казахстана. Увеличение стоимости квадратного метра жилья привело к уменьшению средней площади приобретаемого жилья, так как льготные ипотеки имеют предел максимального объема кредитования. Увеличение сделок купли-продажи также было вызвано увеличением доли спекулятивных сделок.

Совокупность этих действий привела к образованию зависимости отрасли от государственной поддержки – застройщики и покупатели привыкли к наличию льготных средств. Строительный сектор был поддержан, увеличилась площадь вводимого жилья, но сформировался "перегрев" цен.

В 2022-2023 годах начался процесс принятия мер правительством - сокращение объемов и ужесточение условий льготного финансирования. Упразднение программы "Баспана Хит", введение ограничений в 25 млрд тенге на квартал по программе "7-20-25" и повышение стоимости квадратного метра жилья ввиду изъятий из ЕНПФ привели к росту доли рыночных ипотечных продуктов.

Источник: Colliers Kazakhstan на основе данных НБ РК и Отбасы банка

Предпринятые меры привели к "охлаждению" рынка. Рыночные ипотечные программы с высокими процентными ставками и более жесткими требованиями привели к сужению круга потенциальных покупателей. 2023 год стал годом стагнации – замедлилась динамика роста цен и сократилось число сделок купли-продажи.

Источник: Colliers Kazakhstan на основе данных Homster.kz и Korter.kz

Источник: Colliers Kazakhstan на основе данных Krisha.kz

2024 год ознаменовался переходом к новым точечным реформам поддержки вместо массовых программ. Акцент сместился на более адресные программы для регионов, районных центров и социально уязвимых групп. Отбасы банк начал реализацию программ "Наурыз" и "Отау" с ежегодными бюджетами в 300 млрд и 150 млрд соответственно. По результатам 2024 года более 10 000 семей смогли приобрести жилье по данным программам, но при этом уровень данной поддержки несопоставим с предыдущими инициативами. На конец 2024 года только 11% портфеля Отбасы банка составили займы, выданные по госпрограммам.

По результатам 2023-2024 годов сокращение объемов и ужесточение требований государственных ипотечных программ смогло стабилизировать ситуацию на рынке, замедлив рост цен и количество сделок, но при этом выявило проблемы в обеспечении доступности жилья.

Заключение

Государственные ипотечные программы оказали колоссальное влияние на рынок жилья. Это позволило увеличить обеспеченность населения жильем и улучшить жилищные условия сотням тысяч казахстанцам, строительный сектор получил стимул для роста и были увеличены объемы ввода жилья. С другой стороны, массовое субсидирование спроса привело к несбалансированному росту цен и формированию зависимости рынка от льготных средств.

Влияние государства на рынок оказалось эффективным с социальной точки зрения, но привело к рискам финансовой стабильности и снижению общей доступности жилья в средне- и долгосрочной перспективе.

Государственные ипотечные программы остаются ключевым механизмом поддержки, но при этом их охват ограничен. Акцент правительства на регионы, районные центры и социально уязвимые группы позволит снизить влияние льготной ипотеки на цены в крупных городах. Дополнительным решением может стать увеличение строительства социального жилья. При этом необходимо соблюдать баланс между стимулированием спроса и расширением предложения. Это позволит обеспечить большее количество людей жильем без несбалансированного роста цен.

Фото: pixabay.com

Мнение редакции может не совпадать с мнением автора