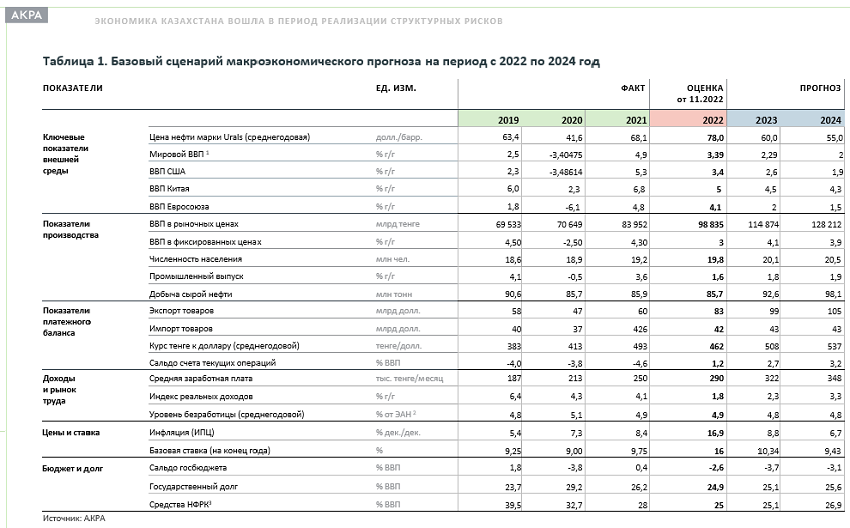

Экономический рост Казахстана в 2023-2024 годах ускорится с текущих темпов в 3% до 4,1-3,9% в следующие два года. Таков ключевой вывод обновленного макроэкономического прогноза, подготовленного экспертами Аналитического кредитного рейтингового агентства (АКРА), с которым ознакомился корреспондент inbusiness.kz.

По прогнозам аналитиков российского рейтингового агентства, к отраслям – драйверам экономики текущего года, как нефтегазовый сектор и строительство, добавятся сфера услуг и сельское хозяйство. В свою очередь, динамика в ряде добывающих отраслей и обрабатывающей промышленности будет сдерживать экономическую активность. При этом аналитики АКРА прогнозируют плавное снижение мировых цен на черное золото, чей ценовой пик в текущем году укрепил торговый баланс и резервы правительства. Положительный счет текущих операций в текущем году может перерасти в увеличение сальдо еще выше в следующие два года.

В прогнозном периоде ими также отмечается риск трансформации повышенной инфляции в более затяжную форму. Проинфляционными факторами станут переоцененный тенге и ожидаемая коррекция на 6-10%, рост цен в странах – торговых партнерах и высокие инфляционные ожидания, тогда как противовесом им будут выступать жесткая монетарная политика и стабилизация транспортно-логистических схем. Ниже inbusiness.kz собрал краткие тезисы обновленного макропрогноза аналитиков АКРА по Казахстану на среднесрочную перспективу.

Поддержать ВВП

Основную поддержку динамике ВВП будет оказывать добыча сырья. По итогам 2021 года экономическая активность в стране выросла на 4,1% и могла закрепиться на уровне долгосрочного потенциала роста (4-5%). Однако текущий год привнес серьезную встряску, связанную с ослабленным внешним спросом и возникавшими техническими сложностями в добывающем секторе. Эксперты отмечают, что январские события не отразились негативно на экономике. Наиболее уязвимые – розничная торговля, предоставление информационных телекоммуникационных услуг – восстановились уже в феврале-марте. Несмотря на сложную геополитическую обстановку, по мнению агентства, инвестиционная активность вырастет на 3% по итогам года, а темпы роста могут сохраниться на этом уровне в течение всего прогнозного периода. Впрочем, инвестиции в основной капитал могут оказаться нестабильными, это связано с вероятностью вторичных санкций или общим ухудшением инвестиционного фона. Однако данный сценарий не рассматривается как базовый.

Положительное влияние на динамику ВВП окажут относительно высокие цены на нефть и ряд экспортных сельскохозяйственных товаров, а сдерживать рост экономической активности будет динамика в добывающих секторах (кроме нефтегазового) и обрабатывающей промышленности, связанных с заказами из России и Беларуси или с транзитом через территории этих стран.

Обойдемся без шока?

Эксперты говорят об умеренной динамике валютного курса тенге. Этому будут способствовать значительный рост экспорта, стабильный приток инвестиций и поступлений золотовалютных резервов (ЗВР). В уходящем году наблюдались значительный прирост экспорта товаров и более сдержанное наращивание импорта. Торговый баланс, который в 2021 году почти удвоился к показателю пандемийного 2020 года и, по предварительным результатам, составил $29 млрд (рост в 2,2 раза год к году). Чистый экспорт может составить $41 млрд, а счет текущих операций –1,2% ВВП. И это благодаря благоприятной конъюнктуре на традиционные для Казахстана сырьевые экспортные товары: нефть и газовый конденсат.

Влияние на валютный курс тенге в течение года оказывали ситуация на внешних счетах страны, а также краткосрочные эпизоды валютных шоков. За истекший период наблюдалось некоторое ослабление тенге к доллару (на 8%) и более ощутимое – к рублю (на 16%). Есть предположение, что в два последующих года валютная динамика окажется схожей, а среднегодовая переоценка курса составит 6-10%. Риск валютного шока на фоне переоцененного тенге присутствует, однако с учетом наличия существенных валютных резервов волатильность будет умеренной.

Эксперты делают прогнозы, что в ближайшие годы возможны спорадические всплески притока иностранных инвестиций. Но это зависит от тенденций в экономике России, которые на данный момент прогнозировать сложно. Отметим, национальная экономика Казахстана в любом случае является нетто-получателем прямых иностранных инвестиций, приток которых в последнее десятилетие варьируется в диапазоне от $15 до $24 млрд в год.

Инфляция бьет рекорд

Потребительская инфляция в текущем году побила рекорд 2016 года, выйдя в октябре на уровень 18,8% в годовом выражении. Эксперты оценивают это как пик текущего инфляционного всплеска. Однако в декабре и январе темпы роста цен могут несколько замедлиться в связи с сезонностью и временным лагом в проявлении эффекта от использования монетарных каналов.

Основными проинфляционными факторами названы: волатильность курса тенге и его ослабление к базовым торговым валютам (на 8% к доллару, на 16% к рублю и на 4% к юаню), рост цен на сельскохозяйственную продукцию (индекс ФАО в октябре составил 135,9 пункта при повышательном влиянии цен на зерновые культуры в структуре индекса), импорт инфляции из РФ и трудности принятия логистических решений на фоне сложной геополитической обстановки.

Впрочем, за счет жесткой монетарной политики удалось нивелировать инфляционный всплеск, а правительство в некоторой степени отсрочило инфляцию благодаря мерам по регулированию цен на газ и услуги ЖКХ: в первом случае был введен мораторий до начала 2024 года, во втором – до июля текущего года.

Накопленный результат мер НБРК и правительства страны, по мнению агентства, проявится в том, что в 2023 году среднегодовая инфляция вернется на уровень 11-12%, а в 2024 году составит порядка 7–8%. Таргет-коридор НБРК по инфляции на уровне 4-6% вновь станет актуальным лишь во второй половине 2024 года при условии отсутствия новых шоков в монетарном секторе.

Базовая ставка НБРК будет находиться в двузначной зоне в обозримом будущем. По оценкам экспертов, в 2023 году ставка составит 12%, а в 2024 году – 10%. В связи с этим объем совокупных резервов, рассчитываемый как сумма ЗВР и активов НФРК, в 2022-2024 годы может составить $87-97 млрд, вернувшись, таким образом, к уровням 2021-го – первой половины 2022 годов.

Госдолг стабилен

Все, что не меняется, так это госдолг и стимулирующая бюджетная политика. С января по сентябрь текущего года доходная часть государственного бюджета увеличилась на 31% относительно аналогичного показателя 2021 года, при этом расходы выросли на 19%, что говорит об опережающих темпах роста доходов над расходами. В уходящем году госбюджет страны сформируется на уровне дефицита в 2,6% ВВП, что отражает по-прежнему активную роль бюджетного сектора в стимулировании экономики.

Эксперты отмечают тенденцию – возросший объем государственных расходов. Этому отчасти способствовало повышение уровня минимальной заработной платы в 2021 году на 41%. В связи со стабильно формируемым дефицитом бюджета агентство ожидает рост государственного долга страны в номинальном выражении до 32 трлн тенге (без учета долга НБРК) в 2022–2024 годы, однако относительно ВВП страны госдолг останется практически на текущих уровнях – 24–26% ВВП.

Риск есть всегда

Доля экономики Казахстана в мировых масштабах по итогам года составит лишь 0,2%, что делает ее весьма уязвимой к внешней ситуации. Если говорить о рисках, то основных выделено три. Во-первых, негативные последствия слабой динамики мировой экономики, высокой вероятности стагфляции в США и роста неопределенности в Китае для динамики спроса на экспортные товары из Казахстана будут более значительными, чем предполагалось. Это, возможно, приведет к ослаблению текущего счета страны, усилит давление на тенге и обусловит торможение экономического роста до уровня ощутимо ниже потенциального. Причины риска на виду: осложнение эпидемиологической ситуации в Китае, усугубление геополитической обстановки, разрывы логистических цепочек в международной торговле.

Следующий момент – затяжной характер инфляционных волн, что оттянет по времени влияние высокой инфляции на экономику страны, усугубляя ситуацию в отношении реальных располагаемых доходов, совокупного спроса и инвестиционной среды. И, наконец, в-третьих, риск ослабления интереса к активам, номинированным в тенге, в связи с ужесточением монетарной политики в ряде крупных экономик мира, особенно в США, а также ввиду роста неопределенности в регионе в целом. Этот источник риска напрямую будет воздействовать на курс тенге и инфляцию и в меньшей степени – на прирост и стоимость госдолга, а также на совокупные резервы страны. Но, как говорится, это лишь прогнозы.