В пятницу американские фондовые индексы завершили торги уверенным ростом на фоне заявлений главы Федеральной резервной системы Джерома Пауэлла. Его высказывания усилили надежды инвесторов на возможное снижение ключевой процентной ставки уже в сентябре, сообщает inbusiness.kz.

На мажорной ноте завершили торговые сессии в пятницу 22 августа биржи Азиатско-Тихоокеанского региона, за исключением австралийской площадки.

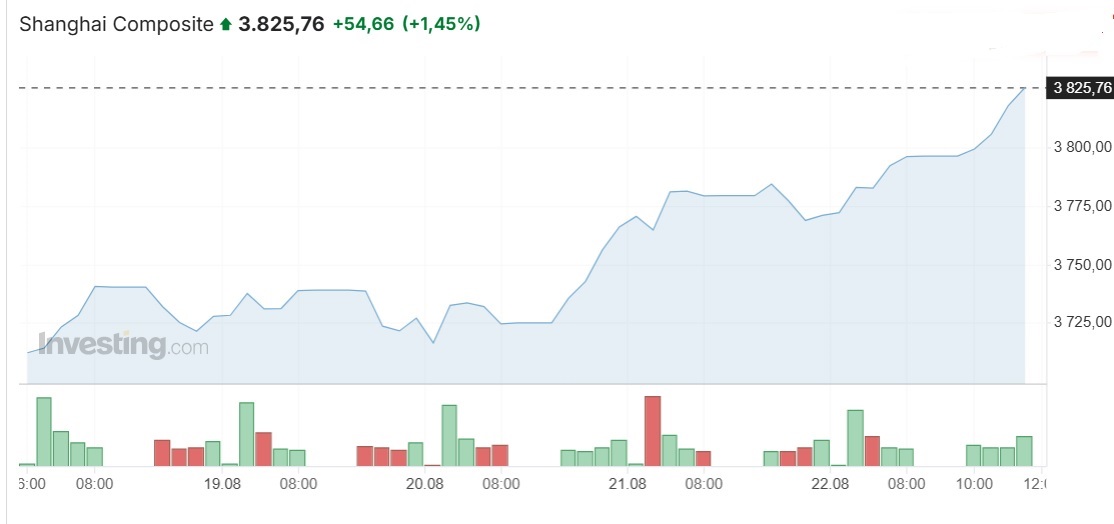

Китайский индекс Shanghai Composite увеличился на 54,66 пункта, +1,45%, и достиг десятилетнего максимума 3825,76 пункта. За неделю индикатор взлетел на +128,99 пункта, или +3,49%.

Гонконгский Hang Seng прибавил +234,53 пункта, или +0,93%, до 25 339,14 пункта. За неделю индекс подрос на +69,07 пункта, или +0,27%.

Среди компонентов индекса Hang Seng наибольший рост продемонстрировали акции производителя микросхем Semiconductor Manufacturing International Corp., котировки которого увеличились на +10,1%.

Бумаги компании Li Ning, специализирующейся на выпуске спортивной одежды и обуви, выросли в цене на +8,8% после объявления о повышении доли прибыли, направляемой на выплату промежуточных дивидендов, до 50% (годом ранее показатель составлял 45%).

Также в плюсе завершили сессию акции крупных китайских компаний: Alibaba прибавила 2%, Tencent выросла на +1,2%, автопроизводители Li Auto и BYD подросли на +1,4% и +2,6% соответственно, бумаги производителя электроники Xiaomi укрепились на 2,3%.

В то же время ценные бумаги China Petroleum & Chemical Corp. (Sinopec) подешевели на -1,8% после публикации отчета, согласно которому чистая прибыль нефтегазового гиганта в первом полугодии снизилась на -36%.

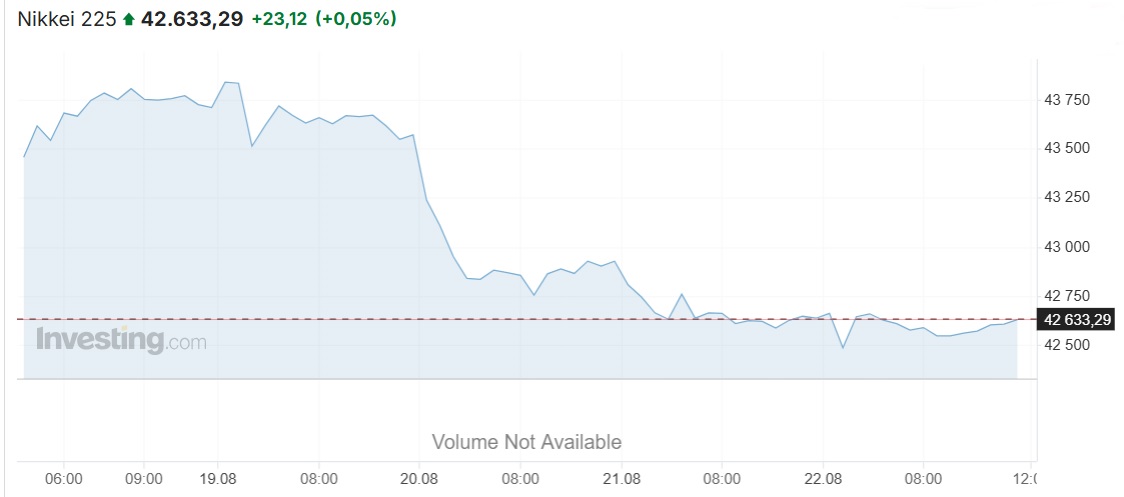

В пятницу японский Nikkei 225 скромно подрос на +23,12 пункта, или +0,05%, до 42 633,29 пункта. Однако за неделю индикатор потерял -745,02 пункта, или -1,72%.

Июльская инфляция в Японии замедлилась до 3,1% в годовом выражении, согласно отчету министерства внутренних дел и коммуникаций страны. Это самый низкий уровень с ноября 2024 года и ниже июньского показателя в 3,3%.

Ключевой инфляционный индикатор, исключающий свежие продукты (на который ориентируется Банк Японии), также снизился до 3,1% против 3,3% месяцем ранее. В то же время эксперты, опрошенные Trading Economics, ожидали более значительного ослабления темпов роста — до 3%.

На фоне этих данных акции ряда японских компаний продемонстрировали рост. Бумаги консалтинговой компании BayCurrent и интернет-гиганта Rakuten подорожали на +3,4%, Mazda Motor прибавила +3,2%, а Sony, производитель электроники, вырос на +3,1%.

В то же время некоторые компании понесли ощутимые потери. Акции онлайн медицинского сервиса M3 Inc. снизились на -4,1%, железнодорожной компании West Japan Railway — на -3,7%, а парфюмерного бренда Shiseido — на -2,5%.

В понедельник, 25 августа, основные фондовые индексы АТР закрылись на позитиве вслед за пятничным ростом на Wall Street. Китайский Shanghai Composite в понедельник прибавил +1,51%, до 3883,56 пункта, гонконгский Hang Seng стал дороже на +1,94%, до 25 829,91, японский Nikkei 225 увеличился на +0,4%.

Европейские фондовые площадки завершили пятничные торги преимущественно в зеленой зоне на фоне позитивной динамики отдельных компаний, улучшения макроэкономических показателей в Великобритании и активного обсуждения параметров торгового соглашения между ЕС и США.

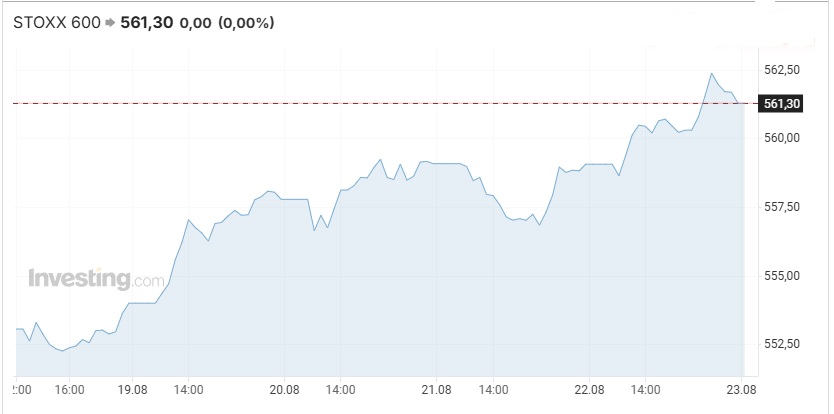

Сводный индекс крупнейших компаний региона Stoxx Europe 600 поднялся на +0,4%, до 561,3 пункта. За неделю показатель увеличился на +7,74 пункта, или +1,4%.

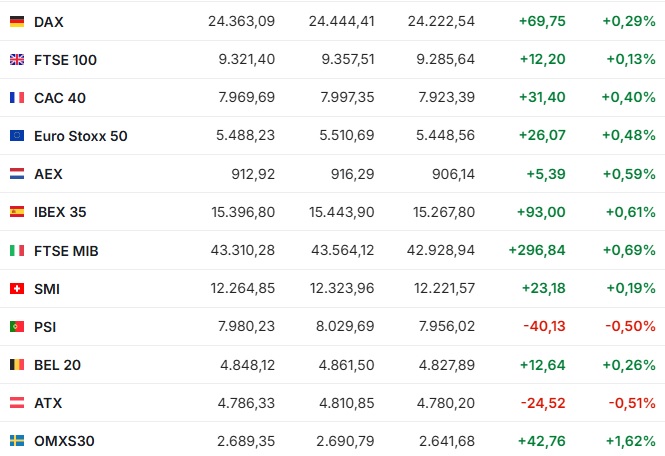

Германский DAX увеличился на +0,29%. Французский CAC 40 прибавил +0,4%, испанский IBEX 35 вырос на +0,61%. Итальянский FTSE MIB стал дороже на +0,69%.

Британский FTSE 100 набрал +12,2 пункта, или +0,13%, добравшись до уровня 9321,4 пункта. За торговую неделю индикатор заметно подорожал: подрос на 182,5 пункта, или +2%.

Среди компонентов общеевропейского индекса Stoxx Europe 600 наибольшую динамику показали бумаги Akzo Nobel (Нидерланды) и Neste (Финляндия), обе компании прибавили по +6,8%. Рост мог быть обусловлен ожиданиями повышения маржинальности на фоне стабилизации цен на сырье и позитивных прогнозов по спросу на химическую продукцию и топливо. Также уверенный прирост зафиксирован у Ambu — акции датского производителя медицинского оборудования подорожали на +6,6%, вероятно, на фоне ожиданий повышения экспортных поставок или после позитивной переоценки аналитиками.

На Лондонской фондовой бирже ростом отметились Standard Chartered (+4,2%) и Pershing Square Holdings (+2%), что может быть связано с улучшением настроений в банковском секторе на фоне признаков стабилизации глобальных процентных ставок. Акции Airtel Africa, телекоммуникационного оператора с сильным присутствием на развивающихся рынках, также подорожали на +2%, что может отражать интерес инвесторов к компаниям с экспозицией на быстрорастущие экономики.

Нефтегазовый сектор показал сдержанный, но положительный рост — BP Plc и Shell прибавили 0,9% и 0,5% соответственно. Поддержку котировкам оказывали умеренно растущие цены на нефть, а также ожидания роста спроса со стороны ЕС в рамках объявленных торговых договоренностей с США.

Согласно исследованию NIQ GfK, индекс потребительского доверия в Великобритании в августе достиг -17 пунктов, улучшившись с -19 месяцем ранее. Это максимальный уровень с начала 2025 года. Примечательно, что консенсус-прогноз аналитиков, согласно данным Trading Economics, предполагал дальнейшее снижение до -20 пунктов. Данный сюрприз может свидетельствовать о смягчении инфляционного давления и восстановлении уверенности потребителей, что позитивно для внутреннего спроса и розничной торговли в стране.

Значительное внимание участников рынка было приковано к деталям торговой декларации между ЕС и США, опубликованной в четверг. Документ формализует договоренности, достигнутые сторонами около месяца назад. ЕС обязался инвестировать в американскую экономику не менее 600 млрд долларов, а также нарастить закупки американских энергоресурсов на 750 млрд долларов до 2028 года.

Особое значение имеет пункт о введении ограничений на импортные пошлины по ключевым направлениям европейского экспорта — в частности, на продукцию автопрома, фармацевтику и полупроводники, с максимальной ставкой 15%. Этот шаг может снизить риски для европейских экспортеров в условиях глобальной геополитической и торговой турбулентности.

Пятничные торги в Европе показали, что, несмотря на сохраняющиеся структурные риски и умеренные темпы восстановления экономик, инвесторы проявляют интерес к акциям компаний с устойчивыми финансовыми показателями и экспортным потенциалом. Позитивная динамика потребительских настроений в Великобритании и прогресс в торговых переговорах между ЕС и США формируют более благоприятную среду для европейских рынков на краткосрочном горизонте.

А вот в понедельник, 25 августа, европейские фондовые индексы в основном снижаются. В Великобритании биржа не работает в связи с Летним банковским выходным. По состоянию на 18:00 германский DAX снижается на -0,12%, французский САС 40 теряет -0,52%, испанский IBEX 35 падает на -0,94%, а итальянский FTSE MIB скромно, но растет на +0,04%.

Фондовый рынок США завершил торги пятницы ростом за счет укрепления секторов потребительских товаров, нефти и газа, сырья.

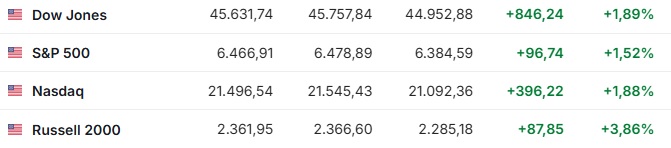

На момент закрытия на Нью-Йоркской фондовой бирже промышленный Dow Jones взлетел на +846,24 пункта, или +1,89%, до исторического максимума 45 631,74 пункта. Это обновление зафиксировано впервые с начала 2025 года. За неделю индикатор набрал +685,62 пункта, или +1,53%.

Индекс широкого рынка S&P 500 увеличился на +96,74 пункта, или +1,52%, и составил 6466,91 пункта. За неделю он увеличился на +17,11 пункта, или +0,27%.

Технологический NASDAQ Composite в пятницу подрос на +396,22 пункта, или на +1,88%, до отметки 21 496,54 пункта. Однако за неделю индикатор откатился на -126,44 пункта, или -0,58%.

По итогам торгов на фондовом рынке США лидерами среди компаний, входящих в индекс Dow Jones, стали акции Caterpillar Inc., подорожавшие на +4,3%, Home Depot Inc. — на +3,8%, Goldman Sachs Group Inc. — на +3,6%, American Express Co. — на +3,6%, а также Amazon.com Inc., прибавившие +3,1%.

Котировки Intel Corp. стремительно выросли на +5,5% после новостей о намерении правительства США приобрести 10% акций компании, что сделает его крупнейшим акционером производителя полупроводников.

Бумаги Alphabet Inc. завершили сессию ростом на +3,2%. Особенно яркий рывок показали акции Zoom Communications Inc., которые прибавили сразу +12,7%. Компания отчиталась о квартальных результатах, превзошедших прогнозы аналитиков как по выручке, так и по прибыли. Кроме того, Zoom пересмотрела в сторону повышения годовые ориентиры.

Nvidia Corp. прибавила в цене +1,7% на фоне сообщения о том, что ведет диалог с властями США с целью получить разрешение на экспорт усовершенствованных чипов в Китай. Об этом сообщил генеральный директор Дженсен Хуанг в пятницу.

С другой стороны, акции Intuit Inc. потеряли -5%, несмотря на сильную отчетность за четвертый финансовый квартал. Причиной стал более слабый, чем ожидалось, прогноз на первый квартал нового финансового года, что разочаровало инвесторов.

На Нью-Йоркской фондовой бирже количество подорожавших бумаг (2493) превысило количество закрывшихся в минусе (311), а котировки 38 акций практически не изменились. На фондовой бирже NASDAQ бумаги 2796 компаний подорожали, 538 снизились, a 131 остались на уровне предыдущего закрытия.

На экономическом симпозиуме в Джексон-Хоуле председатель ФРС Джером Пауэлл выразил обеспокоенность усиливающимися рисками для рынка труда США. Он подчеркнул, что изменившийся баланс рисков может потребовать пересмотра текущей денежно-кредитной политики.

"Пауэлл сказал рынку ровно то, что инвесторы хотели услышать", — прокомментировала главный инвестиционный директор Truist Wealth Кейт Лернер.

Вероятность того, что ставка останется на уровне 4,25-4,50% годовых (остается пока неизменной с начала 2025 года), составляет 17,1% против 17,4% неделей ранее. На снижение до 4,00-4,25% приходится 82,9% против 82,6% неделей ранее. Участники финансового рынка в значительной степени уверены в том, что в сентябре регулятор все же решится на снижение ставки на 25 базисных пунктов. Очередное заседание Федерального комитета по операциям на открытом рынке ФРС США (FOMS) состоится 16-17 сентября 2025 года.

Читайте по теме:

Фондовые индексы крупнейших стран Западной Европы снижаются