Председатель правления Bank RBK Наталья Акентьева рассказывает, что возглавляемый ею банк не только успешно оцифровал собственные сервисы, но и поставил на поток предоставление своей банковской платформы партнерам из различных сфер бизнеса.

– Наталья Евгеньевна, насколько Bank RBK преуспел в направлении модной нынче диджитализации?

– Сам термин "цифровизация", как вы справедливо отметили, стал настолько общеупотребимым, что различные банки и компании стали вкладывать в него разный смысл. Кто-то понимает под цифровизацией простую автоматизацию, перевод документов в цифровую форму, предоставление услуг в удаленном формате, например, через мобильное приложение. Но сегодня это набор услуг из разряда must have.

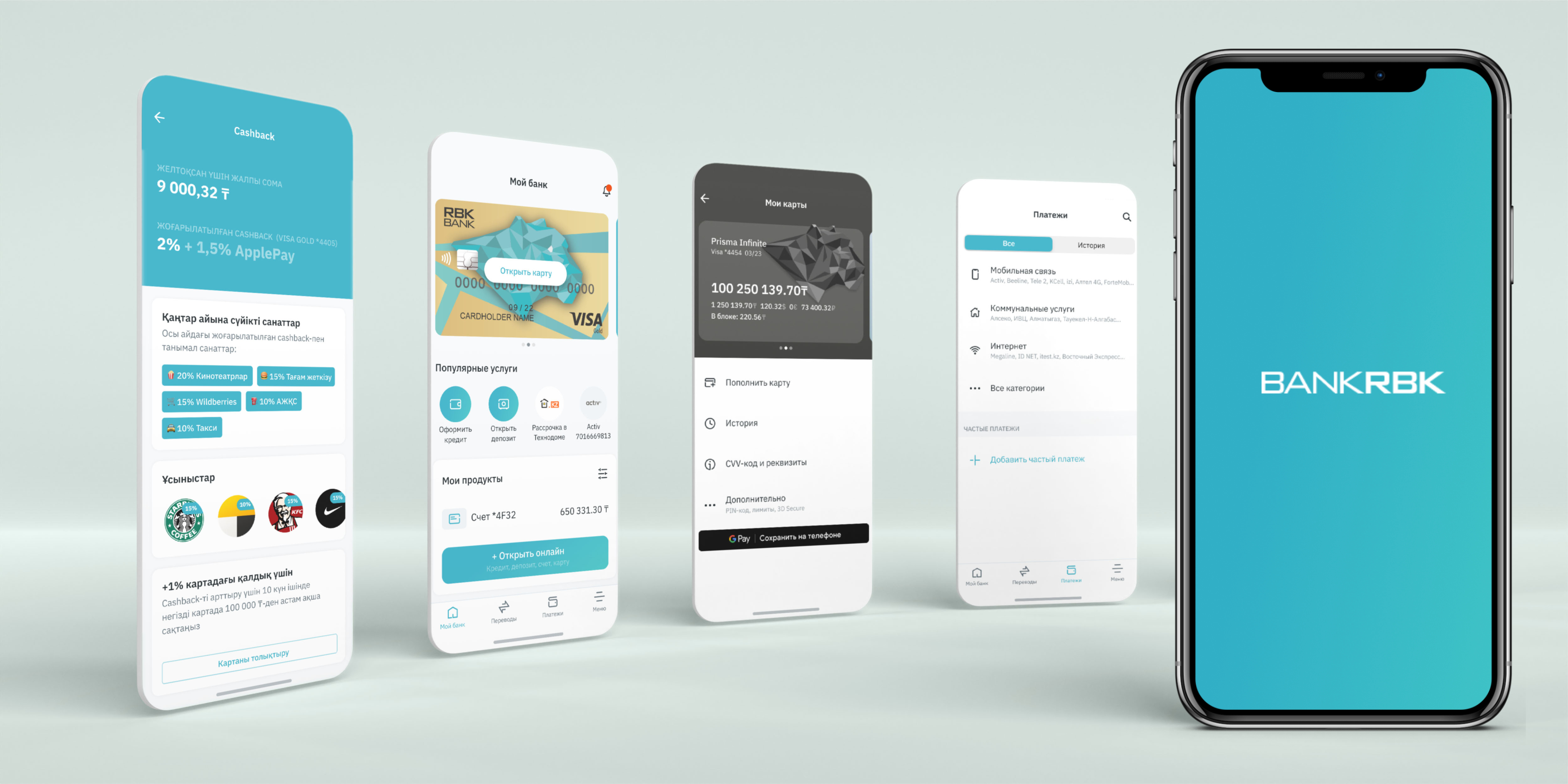

Мы тоже недавно модернизировали наше мобильное приложение, сегодня в нем применены самые передовые технологии, в том числе в части информационной безопасности, что немаловажно, когда речь идет о деньгах клиентов. Также провели его редизайн, сделав его не только красивым, но и простым в использовании и – самое главное – очень функциональным.

Наши разработчики существенно усовершенствовали приложение с точки зрения клиентского опыта, кроме того, сегодня в нем уже доступна оплата более 2 тысяч различных услуг. Очень удобно, что в приложении можно провести практически любую операцию – открыть депозит, получить кредит, сделать перевод, в том числе за рубеж. Таким образом, мы перенесли все ключевые возможности банка в смартфон клиента.

Еще в приложении есть очень много крутых фишек, новаторских для нашего рынка. К примеру, мы были первыми на рынке, кто смог сгенерировать SWIFT-перевод прямо в приложении, и получили очень много позитивных отзывов от клиентов на этот счет.

– Активно ли клиенты банка переходят на онлайн-обслуживание?

– О росте нашего диджитал-банкинга сами за себя говорят цифры. За год число пользователей нашего мобильного приложения выросло на 123%, объем платежей и переводов – на 224%, а число карт, открытых через наши цифровые каналы и приложения партнеров, за год выросло более чем в 7 раз.

Но, когда мы говорим о цифровизации бизнеса Bank RBK, мы имеем в виду не только наш интернет-банкинг и мобильное приложение, а намного более широкие горизонты, выходящие за пределы традиционного банкинга.

– Что Вы имеете в виду?

– Сегодня банк успешно работает в двух ключевых направлениях: в развитии собственных продуктов и партнерской платформы с концепцией BaaS (Bank as a Service, банковское дело как услуга). Попросту говоря, мы расширяем масштаб деятельности, предоставляя свою инфраструктуру в пользование внешним партнерам. Клиенты BaaS — крупные ритейлеры, финтех-стартапы и другие организации, желающие проводить платежные транзакции внутри своей инфраструктуры, но не имеющие возможность организовать собственный банк или приобрести существующий.

По сути, клиент BaaS арендует "мощности", например, у нашего банка в необходимых ему масштабах, включая такие банковские сервисы, как процессинг платежей, выпуск карт и другое. Так, партнер компонует набор финансовых сервисов по своему усмотрению и под свои потребности, создавая таким образом кастомизированную версию собственного "банка".

Такая модель дает возможность банку выйти на новые рынки за счет привлечения клиентов через партнерские каналы, генерировать новые источники выручки от продажи своих сервисов через партнерские компании.

– Расскажите о подобном сотрудничестве на каком-либо примере.

– Примером такой бизнес-модели можно назвать наши совместные проекты финтех-стартапов Tayyab, TypiPay, когда под инфраструктурой банка формируются продукты и сервисы партнера.

Так, весной прошлого года первым казахстанским исламским финтехом Tayyab в партнёрстве с Bank RBK и платежной системой VISA была запущена карта Tayyab, которая предоставляет широкий список классических банковских услуг, полностью соответствующих всем нормам и принципам шариата. Через мобильное приложение Tayyab клиент может, не выходя из дома, выпустить два вида платежных карт и легко управлять всеми банковскими операциями онлайн.

Линейка услуг включает в себя такие сервисы, как моментальные денежные переводы, оплата товаров и услуг без комиссий, бесплатное снятие денежных средств в рамках установленных лимитов в любом банкомате мира, бесконтактные технологии проведения платежа.

"Изюминка" Tayyab в том, что наряду с традиционными банковскими сервисами также включены функции поддержки ежедневной религиозной практики (садака и закят, расписание намаза, уведомления азана, компас киблы, счетчик тасбих и даже halal maps для поиска мечети или намазхана, точки продажи халал еды или банкомата поблизости).

Нам, как финансовому партнеру, импонирует, что уникальный fintech-сервис для мусульман соответствует не только принципам и нормам шариата, но и реалиям сегодняшнего времени, что немаловажно для быстро развивающегося современного мира. Насколько нам известно, аналога Tayyab в мире не существует, и мы уверены, что данный инновационный проект станет реальной success story с большим будущим вместе с Bank RBK.

– Если проект с Tayyab был первым опытом подобного партнерства для банка, то удалось ли масштабировать его?

– Совершенно верно. На базе созданной для Tayyab платформы мы отработали технологию оперативной адаптации банковской инфраструктуры под нужды любого клиента.

Не менее интересный и перспективный проект мы реализуем с мессенджером TYPI. Клиентам предлагается открытие виртуальной дебетовой карты VISA и проведение переводов через мессенджер за 1 секунду. Платежные переводы невозможны без участия банка-оператора. В Казахстане TypiPay начал работу в интеграции с Bank RBK. В рамках цифрового проекта в мобильное приложение TYPI, совмещающего функции мессенджера со стандартным набором услуг (обмен сообщениями, контактная база, создание групповых чатов, аудио- и видеозвонки, чат-приложение) и платежной системы, были интегрированы финансовые сервисы, с помощью которых можно выпустить карту Visa Virtuon от Bank RBK и совершать моментальные переводы, не выходя из мобильного чата. Пользователи могут переводить деньги на карты других банков и пополнять карты, делать бесконтактные и QR-платежи, оплачивать товары и услуги через Интернет, видеть свой баланс и движение средств по карте.

– Насколько большую роль это направление будет играть в бизнес-модели банка в будущем?

– Сегодня можно с уверенностью сказать, что банк демонстрирует высокую адаптивность к стремительно изменяющимся условиям в мире. Гибкость и способность выстраивать с партнерами взаимовыгодное сотрудничество открывает перед нами большие возможности в части расширения клиентской базы и диверсификации источников наших доходов.

Первые успешно реализованные в данном направлении проекты наглядно продемонстрировали перспективность этой модели развития.

Хочу отметить, что, помимо уже имеющихся кейсов, в разработке у банка сейчас находится ряд перспективных проектов.

Bank RBK открыт к сотрудничеству в формате Open Banking, мы готовы в максимально короткие сроки адаптировать нашу технологическую платформу под нужды партнера и приглашаем компании с интересными проектами к сотрудничеству.

Уверены, что подобные коллаборации могут приносить пользу не только банку и провайдеру услуг, но – в первую очередь – нашим клиентам.