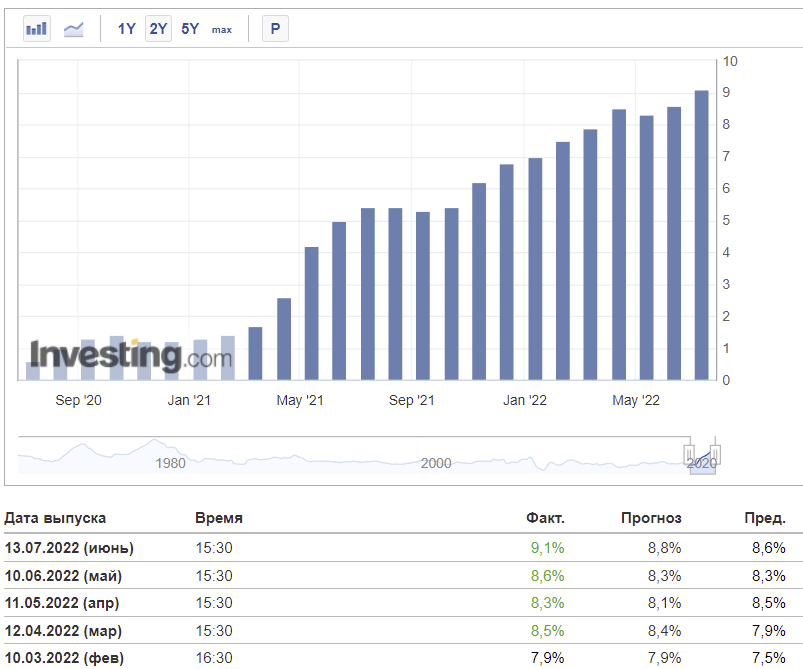

Вчера в США были опубликованы данные по инфляции в июне. В итоге рост цен в очередной раз превысил ожидания экспертов, передает Inbusiness.kz. По итогам мая американская инфляция сложилась на уровне 8,6%, а сейчас прогнозировался рост до 8,8%. Однако фактически годовая инфляция выросла до 9,1%, что является новым антирекордом с 1981 года. Вместе с этим месячная инфляция составила 1,3% при прогнозе в 1,1%, а базовый индекс потребительских цен, где исключены продукты питания и энергетика, сложился на уровне 5,9% при прогнозе 5,7%.

Рост инфляции в США

Выступавшие по теме роста инфляции члены ФРС также отмечали "чрезмерный" уровень инфляции и не исключали жестких мер со стороны американского регулятора на ближайшем заседании. Так, по словам Томаса Баркина, главы ФРБ Ричмонда, приоритетом ФРС должен быть контроль над инфляцией, а не экономические рост. С одной стороны скорость, с которой ФРС меняет свою политику, может вызвать на рынке панику, но с другой продолжение снижения цен на сырьевые товары должно помочь в борьбе с инфляцией.

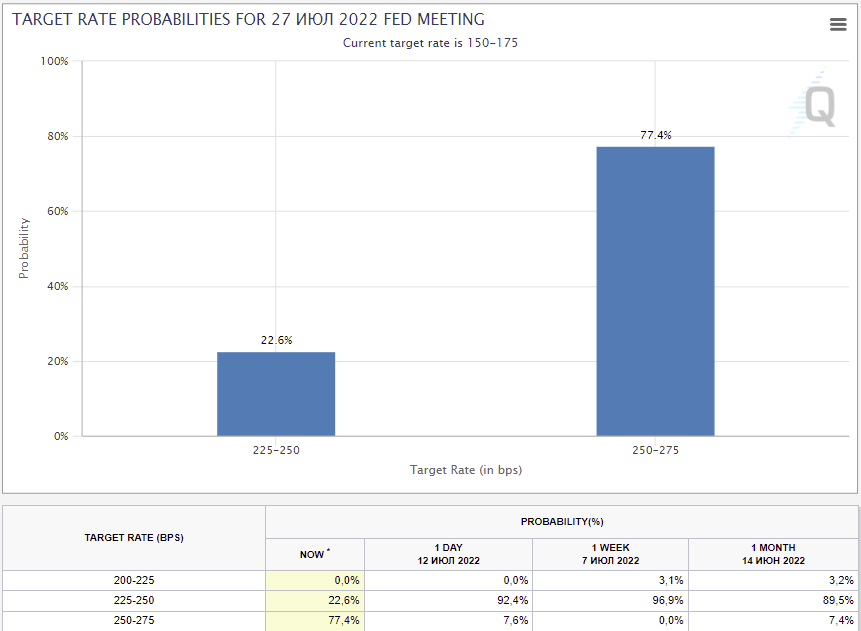

В свою очередь глава ФРБ Атланты Рафаэль Бостик заявил, что если инфляция продолжит расти, это станет поводом для беспокойства. Июньские данные по инфляции сложились на неожиданном уровне. При этом банкир допускает поднятие процентной ставки сразу на 100 базисных пунктов на заседании ФРС 27 июля, потому что пока инфляция не меняет направление в положительную сторону.

Таким образом, на данный момент повышение процентной ставки со стороны ФРС на 50 базисных пунктов на повестке дня не стоит вовсе. Хотя еще недавно это был один из наиболее вероятных вариантов. Более того, рынок после публикации данных об инфляции резко поднял вероятность поднятия ставки именно на 100 базисных пунктов. Сейчас она оценивается почти в 80%, хотя еще два дня находилась на уровне 7,6%. На данный момент процентная ставка в США находится на уровне 1,5-1,75%. В случае ее поднятия на 100 пунктов это станет наиболее агрессивным единовременным поднятием ставки с 1984 года, а сама ставка в 2,5-2,75% наивысшей с начала 2008 года. К слову, сейчас большинство представителей ФРС, говоря об уровне "нейтральной" ставки, склоняются ближе к 3%.

Вероятность базовой ставки после заседания ФРС 27 июля

Столь резкое повышение ставки может сильно ударить по американскому фондовому рынку. Привлекательность активов, таких как американские государственные облигации, продолжит расти. О росте этой привлекательности красноречиво говорят данные о доле акций индекса S&P500 с дивидендной доходностью выше, чем по 10-летним американским облигациям. Если еще в прошлом году их доля была выше 45%, то на данный момент только чуть более 10% акций имеют большую дивдоходность.

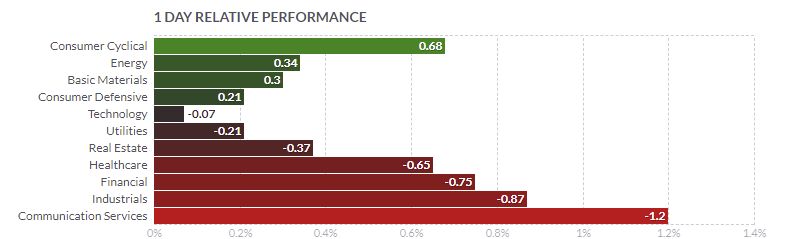

Пока рынок на вышедшие данные по инфляции отреагировал довольно сдержанно. Например, индекс широкого рынка S&P500 в моменте падал более чем на 1,5%, однако на закрытии торговой сессии было зафиксировано снижение только на 0,45%. В свою очередь, промышленный Dow Jones снизился на 0,67%, а технологический Nasdaq на 0,15%. Таким образом, технологические компании, традиционно находящиеся в "зоне риска" при ужесточении денежно-кредитной политики пока демонстрируют лучшую динамику, чем те же сектора промышленности или финансов.

Динамика секторов американского фондового рынка по итогам вчерашних торгов

Между тем, есть большая вероятность, что ФРС поднятиями процентной ставки может в конечном итоге ввергнуть американскую экономику в рецессию, то есть незначительный, но отрицательный рост ВВП минимум два квартала подряд. По итогам первого квартала 2022 года, согласно последнему пересчету, американский ВВП снизился на 1,6%. По второму кварталу пока прогнозируется рост на 1,1%.

Одним из наиболее точных индикаторов надвигающейся рецессии в экономике считается инверсия кривой доходности, когда доходность по коротким бумагам становится больше доходности по длинным. Впервые за последнее время по американским облигациям она была зафиксирована в начале нынешнего апреля. С 1980 года инверсия кривой доходности случалась в США шесть раз, и столько же раз происходила рецессия.

На данный момент доходность по двухлетним американским гособлигациям выросла до 3,21%, в то время по десятилеткам она находится на уровне 2,97%. После публикации данных по инфляции инверсия кривой доходности усилилась до максимума с 2000 года.

Доходность по US 10Y/US 2Y

Теперь многое будет зависеть от отчетов американских компаний по итогам второго квартала 2022 года. Плохая отчетность обнажит многие проблемы, с которыми сталкиваются компании "на местах", такие как повышение издержек, снижение выручки и прибыли. Слабый сезон отчетностей вкупе с продолжающимся ужесточением монетарных условий на ближайшем заседании ФРС может только ускорить падение рынка.

Руслан Логинов