С начала 2026 года в Казахстане вступили в силу изменения в законодательстве и нормативных правовых актах, направленные на повышение эффективности управления пенсионными активами. Нововведения затрагивают как деятельность Нацбанка, так и частных управляющих инвестиционных портфелей (УИП), формируя более гибкую и современную систему инвестирования пенсионных средств, пишет inbusiness.kz.

В сегменте активов под управлением НБРК существенно расширен перечень доступных финансовых инструментов для приобретения за счет пенсионных активов. Теперь наряду с традиционными активами допускаются альтернативные инструменты на зарубежных финрынках, включая акции и доли компаний и партнерств специального назначения (Special Purpose Vehicle), а также операции по предоставлению ценных бумаг взаймы под залог (Securities Lending). Аналогичный механизм внедрен и для инструментов казахстанского рынка, что открывает дополнительные возможности для повышения доходности.

Не менее значимые изменения произошли и в сфере управления пенсионными активами УИП. Введена новая система оценки их деятельности: вместо прежнего метода, основанного на средневзвешенных результатах, применяется модель оценки с использованием композитных индексов (бенчмарков). Это позволяет более объективно учитывать рыночные условия и уровень принимаемых рисков. При этом установлены четкие критерии отклонения от риск-показателя композитного индекса, для определения обязательств управляющих по возмещению отрицательной разницы по инвестиционной доходности.

Расширен и инвестиционный инструментарий: теперь допускаются вложения пенсионных активов в акции и облигации, соответствующие требованиям и входящие в международные индексы MSCI ACWI и Bloomberg Global Aggregate, а также в биржевые фонды (ETF), повторяющие их структуру. Одновременно увеличен лимит инвестиций в финансовые инструменты, номинированные в иностранной валюте, – с 50% до 60%, что отражает курс на дальнейшую диверсификацию пенсионных активов.

На этом фоне позиции Казахстана в глобальном пенсионном рейтинге MCGPI остаются достаточно устойчивыми: по итогам 2025 года страна заняла 26-е место среди 52 систем (в 2024 году – 24-е место). Несмотря на небольшое снижение по сравнению с предыдущим годом, расширение выборки стран демонстрирует сохраняющуюся конкурентоспособность национальной пенсионной системы.

Впрочем, достигнутые результаты – не повод для самоуспокоения. Потенциал для дальнейшего совершенствования остается значительным, и новые реформы – лишь очередной шаг на пути к более устойчивой и эффективной модели управления пенсионными накоплениями.

Математика поражения: инфляция 1 : 0 Нацбанк

Математика поражения: инфляция 1 : 0 Нацбанк

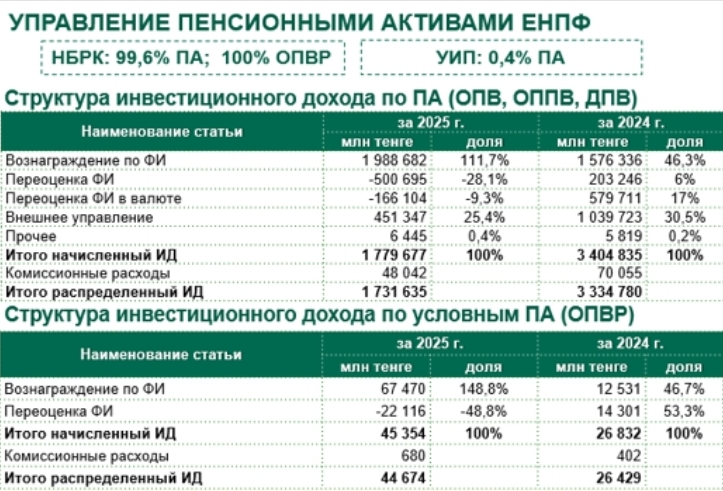

Тем не менее доходность пенсионных активов за последние 12 месяцев вновь не смогла превысить уровень инфляции. Об этом говорится в итогах инвестиционной деятельности по управлению пенсионными активами монетарного регулятора – НБРК.

Пресс-служба ЕНПФ сообщила, что с марта 2025 года по февраль 2026 года Нацбанк, управляя пенсионными активами казахстанцев, получил доход примерно в 2,66 трлн тенге. Соответственно, доходность за этот период составила всего 11,3%. При этом, по официальной статистике, в феврале 2026 года годовая инфляция в Казахстане достигла 11,7%.

Если бы государство просто позволило людям переложить эти средства на обычные банковские депозиты, доходность была бы до 20%.

Мало того, теперь госбюджету придется компенсировать эти упущения.

"Напомним, что в Казахстане действует уникальная гарантия сохранности обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов под управлением НБРК с учетом уровня инфляции. В случаях снижения доходности в отдельном периоде, повлиявшего на накопленную доходность вкладчика при наступлении права на выплаты, компенсация разницы гарантирована государством", – радостно сообщает ЕНПФ.

Противоречивые советы макрорегулятора

Председатель НБРК Тимур Сулейменов недавно в кулуарах мажилиса блеснул мастер-классом по инвестициям, заявляя, что многие казахстанцы упустили возможность заработать до 30% дохода.

"Некоторые граждане, видя снижение курса доллара, побежали покупать наличную валюту. У меня есть знакомые, которые в 2022 году, когда курс поднимался до 550, купили доллары и до сих пор их держат, ждут девальвации. Нужно перестать мыслить в долларах! Доллар не является инструментом накопления. У меня самого есть минимальные депозиты в инвалюте, а основная часть сбережений – в тенге. Подумайте сами: в прошлом году тенговые депозиты давали до 20% годовых. При этом тенге укрепился примерно на 10% к доллару. В пересчете это около 30% долларовой доходности! Какой еще инструмент дал такую прибыль?" – вопрошал Сулейменов.

Глава Нацбанка привел пример: если бы в начале прошлого года вы разместили 10 млн тенге на депозите под 20%, то за 12 месяцев получили бы около 2 млн тенге дохода. Если бы их конвертировали в доллары, то за счет того, что тенге укрепился почти на 10%, то получили 30% доходность доллара, резюмировал Тимур Сулейменов.

Вопрос логичный, но рикошетом бьет по самому Нацбанку. Если столь "мудрый" председатель знает рецепт 30-процентного успеха, почему он не применил его к пенсионным триллионам? Почему вкладчики получили позорные 11,3%, пока сам регулятор рассуждал о выгодах депозитов и укреплении тенге? Руководство регулятора открыто признает наличие сверхдоходных инструментов, но продолжает управлять народными деньгами с эффективностью как минимум в три раза ниже рыночной.

"Золотое" время, которое мы потеряли

"Следует учитывать, что доходность пенсионных активов на коротких временных интервалах не является показателем эффективности управления. Это связано с тем, что доходы в виде вознаграждения по финансовым инструментам и другим операциям, начисленные за короткий промежуток времени, не всегда покрывают колебания стоимости ценных бумаг и курсов валют за данный период. В связи с этим объективную оценку инвестдохода целесообразно проводить на более длительном горизонте времени", – указали в ЕНПФ.

Однако фонд не дает гарантии, что "на более длительном горизонте", к моменту выхода на пенсию, накопления граждан вовсе не обесценятся. Перекладывание ответственности на будущее – самый простой способ скрыть текущую неэффективность.

В качестве аргумента ЕНПФ приводит совокупные показатели с момента создания системы. С 1998 года по 1 марта 2026 года накопленная инвестиционная доходность составила 1192,3%, тогда как инфляция за тот же период – 953,36%.

На первый взгляд, превышение доходов от инфляции на 238,9% выглядит достижением, достойным оваций. Но есть нюансы. Во-первых, большинство граждан не накапливают средства с 1998 года, а значит, не получили выгоды от прежних "периодов взлетов" и сталкиваются с текущими падениями и потерями.

Во-вторых, если сравнить с альтернативами, ситуация выглядит иначе. Например, в начале 1998 года 1 грамм золота стоил 9,45 доллара, или 708 тенге по тогдашнему курсу. По официальным данным Нацбанка, на 2 апреля 2026 года цена достигла 72 091 тенге за грамм – рост в 101 раз. Если бы все активы ЕНПФ с самого начала были инвестированы в золотые слитки, условный 1 миллион тенге будущего пенсионера мог бы превратиться сегодня в 101 миллион.

Как было сказано, по данным ЕНПФ, "с учетом колебаний валютных курсов и изменения рыночной стоимости финансовых инструментов" объем начисленного инвестдохода за последние 12 месяцев составил порядка 2,66 трлн тенге. Доходность за указанный период – 11,39%. В то же время цена золота за аналогичный период выросла почти вдвое – с 45 926 тенге в марте 2025 года до 81 562 тенге в феврале 2026 года. Это означает, что, если бы держали пенсионные активы в золоте, доход составил бы не 11,39%, а примерно вдвое больше.

Фонд объясняет это "консервативным управлением НБРК, направленным на сохранность пенсионных активов и обеспечение их положительной доходности в долгосрочном периоде". Однако что может быть надежнее и "консервативнее", чем золото?

Стоит отметить, что впечатляющая цифра инвестдохода ЕНПФ – 2,66 трлн тенге – при распределении на всех вкладчиков выглядит иначе. По состоянию на 1 марта 2023 года в системе зарегистрировано 12 551 018 индивидуальных пенсионных счетов. Это означает, что на одного человека приходится около 211 тысяч тенге дохода в год.

Для сравнения: по данным бюро нацстатистики, средняя зарплата в РК по итогам III квартала 2025 года составила 429 368 тенге. Таким образом, годовой доход пенсионной системы на одного вкладчика оказался почти вдвое ниже среднемесячной зарплаты.

Структура инвестиций: на пенсионные деньги покупают долг

Куда же на самом деле уходят наши деньги? Ответ кроется в структуре инвестиций. Эксперты обращают внимание на важный момент: значительная часть пенсионных средств используется для финансирования государственных нужд.

Когда правительству не хватает средств на дороги, инфраструктурные проекты и другие задачи, оно выпускает ценные бумаги и привлекает заемные средства на внутреннем рынке. Эти облигации выкупаются Национальным банком за счет пенсионных накоплений.

Согласно предоставленной Нацбанком информации, основные направления инвестирования пенсионных активов на 1 марта 2026 года выглядят следующим образом:

- государственные ценные бумаги минфина РК – 41,92%;

- облигации квазигосударственных компаний – 9,19%;

- облигации банков второго уровня РК – 2,37%;

- МФО – 1,17%;

- депозиты НБРК – 2,93%;

- акции и депозитарные расписки эмитентов РК – 2,59%;

- государственные ценные бумаги иностранных государств – 2,06%.

Реформы 2026 года открыли новую главу в управлении пенсионными активами, вооружив Нацбанк и частных управляющих современными инструментами и гибкими стратегиями для работы на мировых рынках. Несмотря на консервативный курс, гарантирующий стабильность накоплений, эксперты видят огромный потенциал в пересмотре структуры портфеля ради реального обгона инфляции. Путь к процветанию будущих пенсионеров лежит через дальнейшую диверсификацию и поиск баланса между защитой капитала и смелым освоением высокодоходных рыночных механизмов.

Читайте по теме:

Казахстанцам предсказали снижение будущих пенсий