В понедельник, 16 октября, на Wall Street царил позитив на оптимизме в отношении сезона корпоративных отчетов, перевесившего влияние повышения доходности гособлигаций. Однако он передался рынкам Азиатско-Тихоокеанского региона только на следующий день, во вторник. В понедельник индексы АТР снижались вторую сессию подряд, сообщает inbusiness.kz.

Если же говорить о прошедшей неделе, то ее завершение для подавляющего большинства акций АТР, Европы и США оказалось в красном секторе.

Фондовые индексы крупнейших стран Азиатско-Тихоокеанского региона завершили торги в пятницу с негативной динамикой на фоне данных об инфляции, однако выросли по итогам недели.

Японский Nikkei 225 (JP 225) потерял -0,61%. Однако за неделю JP 225 набрал +1294,83 пункта, или +4,18%, поднявшись до 32 289,50 пункта.

В понедельник, 16 октября, снижение продолжилось.

Объем промышленного производства в Японии в августе, согласно окончательным данным, снизился на 0,7% относительно предыдущего месяца. Таким образом, показатель уменьшился по итогам второго месяца подряд (в июле падение составляло 1,8%).

Значение японского индекса Nikkei 225 уменьшилось за день на -2,0%

Потребительские цены (индекс CPI) в Китае в сентябре не изменились относительно того же месяца прошлого года, сообщило Государственное статистическое управление. Между тем аналитики в среднем прогнозировали повышение на 0,2%, по данным опросов Trading Economics и The Wall Street Journal.

В пятницу, 13 октября, Шанхайский Shanghai Composite (SSEC) просел на -0,64%, потеряв за торговую пятидневку в целом -0,72%, снизившись на -22,38 пункта, до уровня 3088,10 пункта. В понедельник SSEC потерял еще -0,5%.

Народный банк Китая в понедельник влил в финансовую систему страны 789 млрд юаней (108 млрд долларов) в рамках программы среднесрочного кредитования (MLF). Ставка по кредитам сроком на год, выдаваемым в рамках MLF, осталась на уровне 2,5%.

С учетом того, что в октябре истекает срок погашения кредитов на 500 млрд юаней, чистый приток средств в банковскую систему составит 289 млрд юаней. Это максимальный показатель с ноября 2020 года, отмечает MarketWatch.

Гонконгский индекс Hang Seng (HSI) в минувшую пятницу упал на -2,3%, причем до этого он рос шесть сессий подряд. В число лидеров снижения среди компонентов Hang Seng вошли бумаги ретейлера JD.com Inc., подешевевшие на 11,5%, автодилера Zhongsheng Group – на -6,3%, сети ювелирных магазинов Chow Tai Fook Jewellery Group – на -5,5%, интернет-фирмы Baidu Inc. – на -5,3%, разработчика игр Netease Inc. – на -4,3%.

В понедельник HSI снизился еще на -1%.

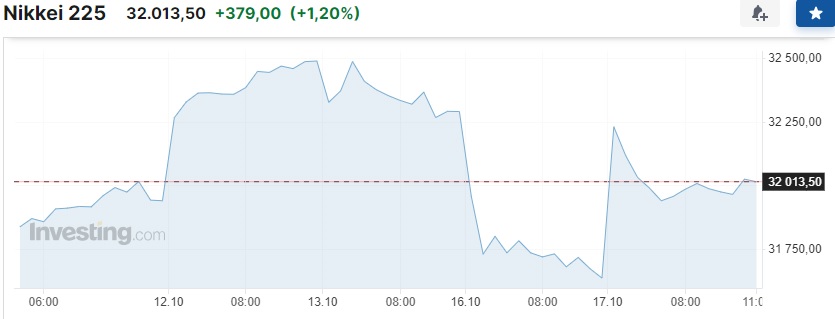

Однако во вторник все индексы АТР завершили торги в зеленом секторе. Nikkei 225 вырос на +379,00 пункта (+1,20%), до 32 013,50 пункта.

Shanghai Composite прибавил +9,68 пункта (+0,32%), до 3083,50 пункта.

Hang Seng подорожал на +157,50 пункта (+0,89%), поднявшись к отметке 17 760,00 пункта.

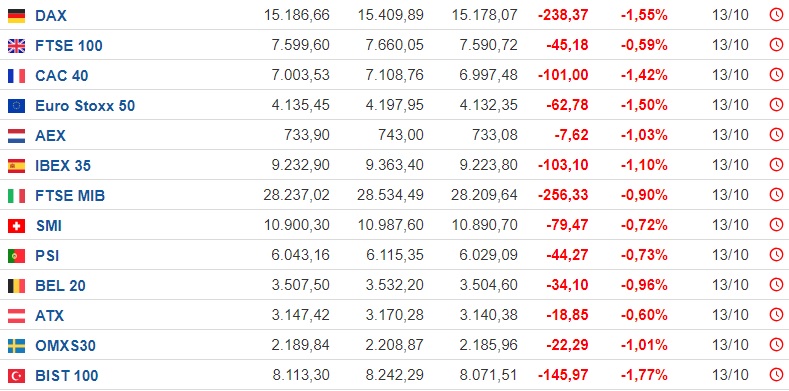

Абсолютно все европейские фондовые индексы завершили пятницу в красном секторе на статистических данных региона и заявлениях главы Банка Англии.

Объем промышленного производства в еврозоне в августе снизился на 5,1% в годовом выражении. Консенсус-прогноз предусматривал сокращение на 3,5%, по данным Trading Economics. При этом относительно июля показатель вырос на 0,6%, что существенно превзошло ожидавшийся аналитиками подъем на 0,1%.

Инвесторы также оценивали слова руководителя Банка Англии Эндрю Бэйли, заявившего, что дальнейшие решения британского ЦБ в области денежно-кредитной политики (ДКП) будут жесткими, а последний этап возвращения инфляции к целевым 2% станет самым тяжелым и потребует сохранения процентных ставок на ограничительном уровне. Регулятор в сентябре сохранил базовую ставку на уровне 5,25% годовых, а до этого повышал ее 14 раз подряд, пишет finmarket.ru.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 по итогам торгов сократился на -0,98% и составил 449,18 пункта. Британский индикатор FTSE 100 снизился на -0,59%, германский DAX на -1,55%, французский CAC 40 на -1,42%, итальянский FTSE MIB на -0,9%, испанский IBEX 35 на -1,1%.

За неделю FTSE 100 набрал +105,02 пункта, или +1,40%, поднявшись к отметке 7599,60 пункта.

В условиях обострения ситуации на Ближнем Востоке также подорожали на +1,0% акции британского оборонного концерна BAE Systems.

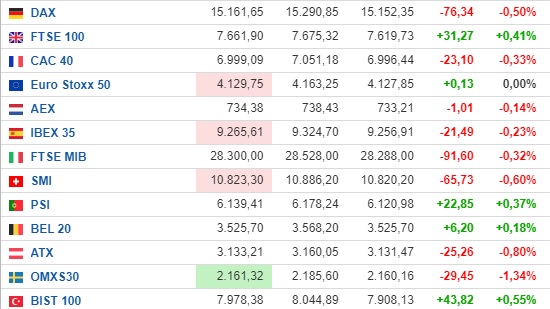

В понедельник фондовые индексы стран Западной Европы выросли, отыграв утренние потери.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 повысился на 0,23% и составил 450,2 пункта.

Британский FTSE 100, который рос и утром, прибавил +0,41% (до 7630,63), германский DAX вырос на +0,34%, французский CAC 40 – 0,27%, итальянский FTSE MIB – 0,55%, испанский IBEX 35 – 0,59%.

Цена бумаг ведущих энергетических компаний Shell и BP Plc выросла на 0,9% и 0,2% соответственно, несмотря на снижение нефтяных котировок.

Правда, во вторник индексы стали меняться разнонаправленно.

Зарплаты в Великобритании в июне-августе выросли на 7,8% в годовом выражении после роста на пересмотренные рекордные 7,9% в мае-июле, сообщило Национальное статистическое управление (ONS). Показатель июня-августа совпал с ожиданиями аналитиков, однако рост зарплат замедлился впервые с января, пишет Trading Economics. С учетом бонусов оплата труда в Британии увеличилась за аналогичный период на минимальные за три месяца 8,1% после подъема на 8,5% в мае-июле. Рынок ожидал повышения показателя в июне-августе на 8,3%.

Вместе с тем число работников британских компаний в сентябре снизилось на 11 тыс. по сравнению с августом и выросло на 369 тыс. в годовом выражении, составив порядка 30,1 млн.

В минувшую пятницу американские фондовые индексы изменились разнонаправленно.

Индекс потребительского доверия в США в октябре снизился до 63 пунктов с 68,1 пункта месяцем ранее, говорится в предварительном отчете Мичиганского университета, который рассчитывает этот показатель. Консенсус-прогноз аналитиков, который приводит Trading Economics, предусматривал гораздо менее существенное снижение – до 67,2 пункта.

Индекс потребительского доверия в США в октябре снизился до 63 пунктов с 68,1 пункта месяцем ранее, говорится в предварительном отчете Мичиганского университета, который рассчитывает этот показатель. Консенсус-прогноз аналитиков, который приводит Trading Economics, предусматривал гораздо менее существенное снижение – до 67,2 пункта.

Цены на импортируемые в США товары в сентябре выросли всего на 0,1% относительно августа, когда показатель повысился на 0,6%. Опрошенные Trading Economics аналитики ожидали роста на 0,5%. Стоимость экспорта увеличилась на 0,7% в помесячном исчислении вместо ожидавшегося подъема на 0,5%. В августе показатель вырос на 1,1%.

Промышленный Dow Jones вырос на +0,12%, до 33 670,29 пункта (+0,79% за неделю). Индекс широкого рынка S&P 500 снизился на -0,50%, до 4327,78 пункта. Технологичный NASDAQ потерял -1,23%, упав до 13 407,23 пункта (-0,18% за неделю).

Но уже в понедельник, 16 октября, американские фондовые индексы завершили уверенным ростом, несмотря на усиление геополитической напряженности.

Dow Jones вырос на +0,93%

S&P 500 потяжелел на +1,06%

NASDAQ прибавил +1,20%

Внимание трейдеров направлено на квартальные отчеты ряда крупных компаний, которые будут обнародованы на этой неделе, в том числе Tesla Inc., Netflix Inc. и Procter & Gamble Co., а также банков Goldman Sachs Group Inc., Bank of America Corp. и Morgan Stanley.

"Фондовый рынок держался хорошо в понедельник, несмотря на ближневосточный конфликт, поскольку война в этом регионе не будет иметь серьезных последствий для американских акций, если она не разрастется", – отмечает главный инвестиционный директор Apollon Wealth Management Эрик Штернер.

Экономисты стали с большим оптимизмом смотреть на будущее американской экономики и теперь полагают, что страна сумеет избежать рецессии, свидетельствуют результаты ежеквартального опроса The Wall Street Journal.

Эксперты, принявшие участие в опросе, теперь видят вероятность рецессии в США в ближайшие 12 месяцев на уровне 48% против 54% в июле. Показатель опустился ниже 50% впервые с середины прошлого года, отмечает WSJ.

"Вероятность рецессии в США продолжает снижаться на фоне более спокойной обстановки в банковском секторе и сильного рынка труда, а также растущих реальных доходов, поддерживающих потребительский спрос", – считают опрошенные WSJ аналитики BMO Даг Портер и Скотт Андерсон.

Экономисты выделяют три основных позитивных фактора в американской экономике: замедление инфляции, ожидаемое окончание цикла ужесточения денежно-кредитной политики Федеральной резервной системой, а также сильные показатели рынка труда и экономики в целом.

1 ноября после очередного заседания ФРС огласит свое решение по ставке. В настоящее время вероятность того, что процентная ставка останется без изменений, на уровне 5,25-5,50% годовых, составляет 89,7% против 86,8% неделей ранее. Вероятность повышения на 25 базисных пунктов, до 5,50-5,75, составляет 10,3% против 13,2% неделей ранее.

Читайте по теме:

Атака ХАМАС на Израиль подбросила нефть вверх: какие расклады дальше?