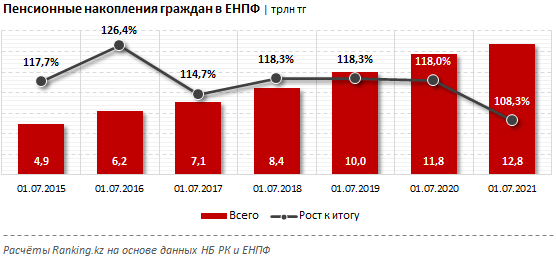

Сумма накоплений на пенсионных счетах вкладчиков достигла 12,8 трлн тг, увеличившись на 8,3% за год. За последние пять лет накопления граждан растут в среднем на 15,5% в год, передает inbusiness.kz со ссылкой на портал ranking.kz.

К концу июня 2021 года сумма средней ежемесячной выплаты по графику (в связи с достижением пенсионного возраста) составила 28,8 тыс. тг, а максимальная сумма ежемесячной выплаты по обязательным пенсионным взносам (если брать период января-июня) – 673.6 тыс. тг. Такая разница между средним и максимальным значением обусловлена разным объемом взносов, а также их регулярностью. То есть вкладчики, которые регулярно осуществляют взносы, в итоге получат или уже получают существенный объем сбережений. В среднем общий жизненный цикл накоплений составляет 40 лет. Это также влияет и на размер базовой пенсии. Напомним: с 1 июля 2018 года государственная базовая пенсионная выплата назначается каждому получателю индивидуально, с учетом стажа участия в пенсионной системе.

В стране растет количество активных вкладчиков, что является положительным моментом. Если по итогам 2018 года их было 6,4 млн, а в 2019-м – 6,6 млн, то в 2020 году – уже 8,9 млн, при 10 млн индивидуальных пенсионных счетов (ИПС), на которые могли поступать обязательные пенсионные взносы. Средняя частота поступления взносов работников – около 8 в год.

В целом по итогам шести месяцев текущего года на счета вкладчиков поступили пенсионные взносы в общем объеме 629,6 млрд тг – на 20,1 больше, чем в аналогичном периоде прошлого года.

Чтобы обеспечить себе адекватный уровень пенсионных доходов в пожилом возрасте, гражданам необходимо сохранять достаточный уровень пенсионных отчислений. На этот показатель оказывает влияние уровень дохода, а также регулярность и размер отчислений в пенсионный фонд.

К примеру, в странах ОЭСР (Организации экономического сотрудничества и развития) ставка пенсионных взносов в среднем составляет 18%; в странах с передовыми пенсионными системами, вошедшими в пенсионный индекс MCGPI (Mercer CFA Institute Global Pension Index) за 2020 год, средняя ставка – около 17%. В РК, в свою очередь, ставка составляет всего 10%. Кроме того, в странах ОЭСР в накопительных пенсионных системах ставки взносов выше, поскольку они зачастую включают взносы как граждан, так и работодателей, выплачивающих взносы в пользу своих работников. То есть ответственность за пенсионное обеспечение граждан распределена между государством, работником и работодателем.

На рост пенсионных накоплений также оказывают серьезное влияние доходы населения. В свою очередь, на показатель роста доходов граждан основное влияние оказывает уровень минимальных стандартов трудовых доходов населения, включая минимальную заработную плату. При этом минимальный размер заработной платы, который оказывает прямое влияние на рост уровня доходов населения, на протяжении трех лет остается на прежнем уровне (42,5 тыс. тг).

Также на увеличение пенсионных накоплений оказывает влияние инвестиционная доходность. Причем чем больше на пенсионном счету средств, тем больший инвестиционный доход начисляется. За январь-июнь текущего года инвестиционный доход, зачисленный на ИПС вкладчиков ЕНПФ, достиг 774,2 млрд тг – на 36,9% больше, чем в аналогичном периоде прошлого года (565,7 млрд тг). Уровень доходности за отчетный период составил 6,1%, при уровне инфляции в 4,6%. Таким образом, реальная доходность по пенсионным активам составила 1,5%.

Напомним, в Казахстане действует уникальная модель государственной гарантии сохранности обязательных видов пенсионных взносов в размере фактически внесенных сумм с учетом уровня инфляции. Если доходность ниже уровня инфляции, государство выплачивает эту разницу получателю за счет средств республиканского бюджета единовременным платежом. Если доходность равна или превышает инфляцию, государственная гарантия не выплачивается.

Сейчас в стране у определенных вкладчиков есть возможность изымать пенсионные сбережения для улучшения жилищных условий, а также для оплаты лечения. При этом после перечисления запрашиваемой вкладчиком суммы пенсионных накоплений из ЕНПФ на спецсчет уполномоченного оператора эта сумма изымается из инвестиционного управления и, следовательно, на нее перестает начисляться инвестиционный доход.

Кроме того, на пенсионные накопления, перечисленные на спецсчет, не распространяется предусмотренная законом гарантия государства по их сохранности с учетом уровня инфляции. С сумм единовременных пенсионных выплат из ЕНПФ также производится исчисление и удержание индивидуального подоходного налога (ИПН) согласно способу, выбранному вкладчиком и указанному в его заявлении.

Исходя из этого, для исключения случаев возврата средств в ЕНПФ, потери инвестиционного дохода и гарантии государства, а также преждевременного исчисления ИПН вкладчикам (получателям) рекомендуется ответственно и тщательно планировать использование единовременных пенсионных выплат. Помимо этого, надо понимать, что после получения ЕПВ сумма выплат в перспективе после окончания трудовой деятельности будет значительно ниже.

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!