Предоставление отсрочки платежей по договорам банковского займа и (или) микрокредита на период, достаточный для восстановления финансового состояния и платежеспособности субъекта МСБ, – одна из мер дополнительной поддержки, которую оказывают своим заемщикам кредитные организации.

15 июня 2020 года агентство опубликовало на своем сайте Приказ № 251 "О дополнительных мерах поддержки субъектов малого и среднего предпринимательства". Порядок предоставления дополнительных мер поддержки принят в целях поддержки субъектов малого и среднего предпринимательства, реализации планов по восстановлению финансового состояния и предотвращения случаев возникновения просроченной задолженности субъектов МСБ.

На вопросы отвечает Александр Терентьев, директор департамента защиты прав потребителей финансовых услуг агентства РК по регулированию и развитию финансового рынка.

Куда обратиться предпринимателям, чтобы получить дополнительные меры поддержки для поддержания бизнеса?

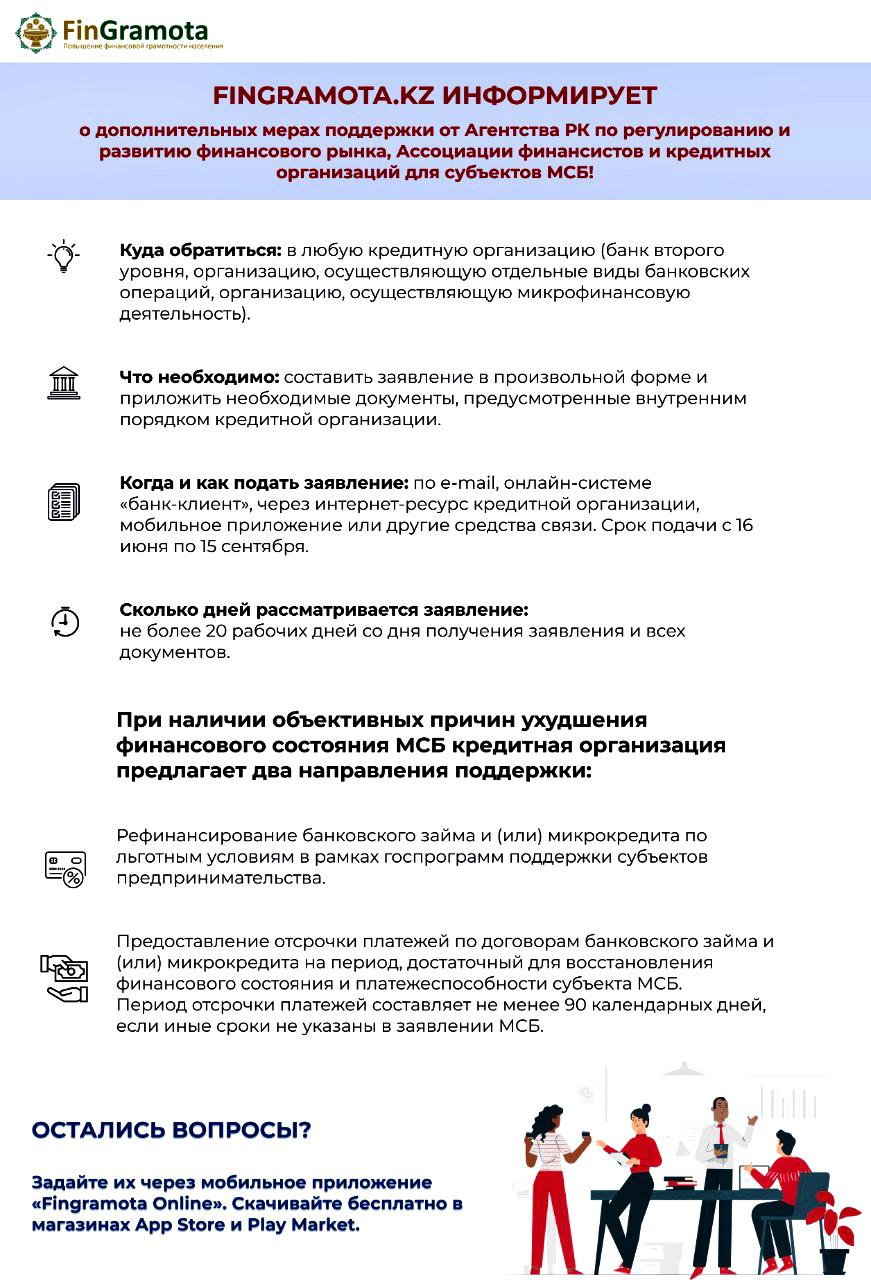

Предпринимателям, чье финансовое состояние ухудшилось в период чрезвычайного положения и (или) карантина, для получения дополнительных мер поддержки необходимо обратиться в банк второго уровня, организацию, осуществляющую отдельные виды банковских операций, организацию, осуществляющую микрофинансовую деятельность, в том числе к юридическому лицу, ранее являвшемуся указанными организациями. Напомню, что к организациям, осуществляющим микрофинансовую деятельность, относятся микрофинансовые организации, кредитные товарищества, компании онлайн-кредитования и ломбарды.

Итак, представителям МСБ необходимо составить заявление в произвольной форме. Уточнить в кредитной организации, какие документы необходимо приложить к заявлению. Речь идет о документах, предусмотренных внутренним порядком кредитной организации. И направить их вместе с заявлением по электронной почте, посредством онлайн-системы "банк-клиент", через интернет-ресурс кредитной организации, мобильное приложение или другие средства связи.

На какую помощь могут рассчитывать предприниматели, чье финансовое состояние ухудшилось в период карантина?

При наличии объективных причин ухудшения финансового состояния МСБ кредитная организация предлагает два направления поддержки.

Первое – это рефинансирование банковского займа и (или) микрокредита по льготным условиям в рамках государственных программ поддержки субъектов предпринимательства, в случае если кредитная организация участвует в реализации государственных программ, либо по внутреннему порядку реструктуризации займов или микрокредитов.

Рефинансирование займов по льготным условиям может осуществляться в том числе по программе льготного кредитования субъектов малого и среднего предпринимательства на пополнение оборотных средств, программе "Дорожная карта бизнеса – 2025", новой целевой программе поддержки малого и микробизнеса, предусматривающей льготные ставки и возможность получения гарантий со стороны государства. Здесь главное, чтобы субъект МСБ соответствовал критериям и условиям, установленным государственными программами.

И другое направление – это предоставление отсрочки платежей по договорам банковского займа и (или) микрокредита на период, достаточный для восстановления финансового состояния и платежеспособности субъекта МСБ. Период отсрочки платежей составляет не менее 90 календарных дней, если иные сроки не указаны в заявлении субъекта МСБ.

Если предпринимателям одобряется отсрочка платежей, то будет составлен новый график платежей в виде распределения ранее отсроченных платежей до конца срока займа либо увеличения срока займа на период отсрочки, если иной график платежей не предусмотрен договором займа либо не указан в заявлении субъекта МСБ.

Когда последний срок, чтобы подать заявление о получении доппомощи?

Прием заявлений вместе с необходимыми документами начат кредиторами 16 июня 2020 года и продлится до 15 сентября 2020 года. Каждое заявление рассматривается кредитной организацией не более 20 рабочих дней со дня получения полного пакета запрашиваемых документов.

Кредитная организация применяет внутренний порядок, который, помимо перечня документов, необходимых для проведения реструктуризации, содержит способы реструктуризации займов и (или) микрокредитов, условия и требования к заемщикам, процедуры взаимодействия с заемщиком.

Кредитная организация при обращении субъекта МСБ в индивидуальном порядке проводит оценку его финансового состояния, влияния чрезвычайного положения и (или) карантина на предпринимательскую деятельность заявителя и оценку перспектив восстановления финансового состояния. Под оценкой финансового состояния понимается анализ фактических доходов заявителя и влияния введенных ограничительных мер в период ЧП и (или) карантина на предпринимательскую деятельность заявителя, в том числе на снижение потребительского спроса на товары, работы или услуги заявителя, на нарушение цепочек поставок товаров или услуг, на нарушение сроков оплаты товаров, работ или услуг.

Мнение редакции может не совпадать с мнением автора