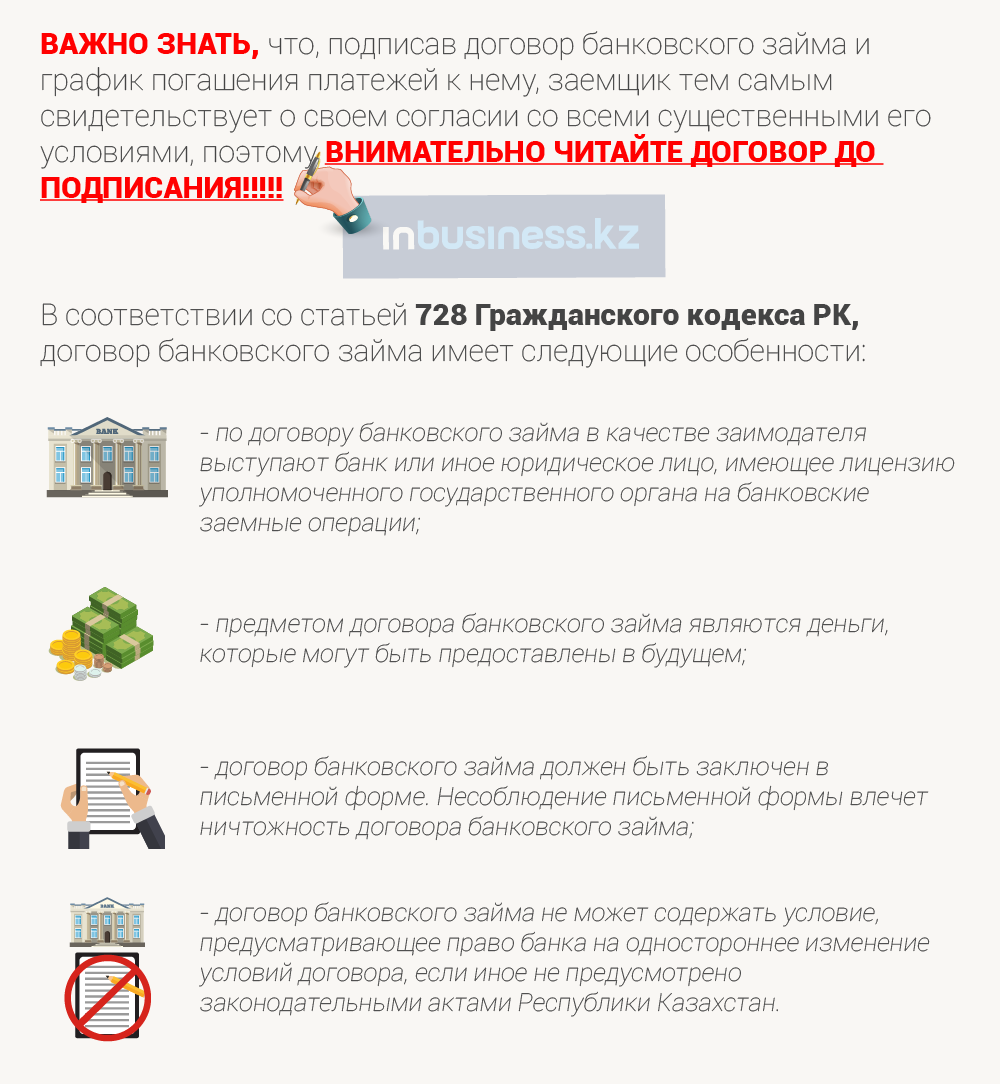

ВАЖНО ЗНАТЬ, что, подписав договор банковского займа и график погашения платежей к нему, заемщик автоматически соглашается со всеми существенными его условиями, поэтому ВНИМАТЕЛЬНО ЧИТАЙТЕ ДОГОВОР!

Анализ обращений, рассматриваемых Национальным банком, показал, что часто граждане подписывают договор банковского займа без тщательного изучения его условий, не осознавая серьезность возможных последствий неисполнения обязательств по нему.

На что стоит обратить внимание

В соответствии со статьей 728 Гражданского кодекса РК, договор банковского займа имеет следующие особенности:

– По договору банковского займа в качестве заимодателя выступают банк или иное юридическое лицо, имеющее лицензию уполномоченного государственного органа на банковские заемные операции.

– Предметом договора банковского займа являются деньги, которые могут быть предоставлены в будущем.

– Договор банковского займа должен быть заключен в письменной форме. Несоблюдение письменной формы влечет ничтожность договора банковского займа.

– Договор банковского займа не может содержать условие, предусматривающее право банка на одностороннее изменение условий договора, если иное не предусмотрено законодательными актами Республики Казахстан.

Учтите, что…

В соответствии с пунктом 2 статьи 34 Закона РК "О банках и банковской деятельности в Республике Казахстан" перечень обязательных условий договора банковского займа определяется нормативным правовым актом уполномоченного органа.

В реализацию данного требования в 2011 году Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций утвержден перечень обязательных условий договора банковского займа (перечень обязательных условий).

Согласно перечню обязательных условий, договор банковского займа должен содержать следующие обязательные условия:

1) общие условия договора;

2) права заемщика;

3) права банка;

4) обязанности банка;

5) ограничения для банка;

6) ответственность сторон за нарушение обязательств;

7) порядок внесения изменений в условия договора;

8) при предоставлении синдицированного банковского займа – сумму или долю участия в займе каждого банка – участника синдиката, в том числе с распределением доли возможных потерь для каждого участника синдиката в случае неплатежеспособности заемщика;

9) при предоставлении банковского займа Исламским банком – условия, указанные в статьях 52-8, 52-9, 52-10 и 52-12 закона о банках;

10) условие о праве залогодателя по ипотечному жилищному займу, являющегося физическим лицом, представить в течение двадцати пяти календарных дней с даты вручения или отправки заказным письмом уведомления о невыполнении обязательств, письменный отказ от проведения реализации ипотеки во внесудебном порядке, зарегистрированный в органе, где был зарегистрирован ипотечный договор;

11) условие, предусматривающее, что при уступке банком права (требования) по договору третьему лицу требования и ограничения, предъявляемые законодательством Республики Казахстан к взаимоотношениям кредитора с заемщиком в рамках договора, распространяются на правоотношения заемщика с третьим лицом, которому уступлено право (требование).

Более подробно остановлюсь на разделе "Общие условия договора", который содержит:

1) Дату заключения договора.

2) Цель банковского займа.

3) Сумму и валюту займа.

4) Срок займа.

5) Вид ставки вознаграждения (фиксированная или плавающая), размер ставки вознаграждения (в годовых процентах либо в фиксированной сумме), а также размер ставки вознаграждения в достоверном годовом эффективном сопоставимом исчислении (ГЭСВ).

Помните: фиксированная ставка вознаграждения не может быть изменена в одностороннем порядке, за исключением случаев ее изменения в сторону уменьшения или временного изменения в сторону уменьшения банком.

Только по соглашению сторон фиксированная ставка вознаграждения может быть изменена в большую сторону, но не ранее трех лет с даты заключения договора банковского займа.

Каждое последующее изменение в сторону увеличения возможно также по соглашению сторон по истечении срока действия фиксированной ставки, но не ранее трех лет со дня предыдущего изменения фиксированной ставки вознаграждения.

Также по соглашению сторон фиксированная ставка вознаграждения может быть изменена на плавающую ставку вознаграждения.

С 1 февраля 2019 года банки в целях информирования заемщиков о размере уплачиваемого вознаграждения вправе указывать размер ставки вознаграждения не только в годовых процентах, но и в фиксированной сумме, т. е. в размере конкретной суммы.

Указание размера ставки вознаграждения в фиксированной сумме допускается только по займу, выданному на срок не более одного месяца; займу, выданному в рамках кредитной линии по платежной карточке, кредиту овердрафт, а также соглашению о предоставлении (открытии) кредитной линии.

6) Порядок расчета плавающей ставки вознаграждения, в случае если договором предусмотрена плавающая ставка вознаграждения.

7) Вид наценки при предоставлении Исламским банком коммерческого кредита (фиксированная или в процентном выражении от цены покупки товара).

8) Способ погашения (наличными, в безналичном порядке).

9) Метод погашения займа: аннуитетный, дифференцированный либо другой метод банка.

10) Очередность погашения задолженности по займу.

Обращаю внимание, что с 01.07.2016 года введена в действие особая очередность погашения задолженности по займу.

Так, до 180 дней просрочки внесенная физическим лицом сумма, недостаточная для погашения имеющейся к этому моменту задолженности по займу, распределяется следующим образом:

- Просроченный основной долг.

- Просроченное вознаграждение по кредиту.

- Неустойка (штрафы, пени).

- Сумма основного долга за текущий период платежей.

- Вознаграждение, начисленное за текущий период платежей.

- Комиссии и иные платежи, связанные с выдачей и обслуживанием займа.

- Издержки по взысканию задолженности.

По истечении 180 дней просрочки неустойка и издержки погашаются в последнюю очередь.

С 1 января 2019 года очередность дополнена комиссиями и иными платежами, связанными с выдачей и обслуживанием займа или микрокредита, после распределения внесенной заемщиком суммы на погашение текущего и просроченного основного долга, вознаграждения и неустойки. Новая очередность распределения платежа служит дополнительным стимулом исполнения заемщиками обязательства для погашения просроченной задолженности.

11) Порядок исчисления и размер неустойки (штрафа, пени) за несвоевременное погашение основного долга и уплату вознаграждения. Следует знать, что неустойка за просрочку возврата сумм займа или вознаграждения по договору, заключенному с физическим лицом, не может превышать в течение 90 дней просрочки 0,5% от суммы просроченного платежа за каждый день просрочки, по истечении 90 дней просрочки не может превышать 0,03% от суммы просроченного платежа за каждый день просрочки, но не более 10% от суммы выданного займа за каждый год действия договора банковского займа.

12) Полный перечень комиссий и иных платежей, а также их размеры, подлежащие взиманию в связи с выдачей и обслуживанием займа.

С 1 июля 2016 года до заключения договора банковского займа банки обязаны предоставлять заемщикам – физическим лицам для выбора два условия кредитования: без взимания комиссий и с взиманием комиссий и иных платежей.

При выборе второго варианта комиссии и иные платежи выбираются из перечня комиссий и иных платежей, связанных с выдачей и обслуживанием банковского займа, выданных физическому лицу, который утвержден постановлением правления Национального банка от 30 мая 2016 года № 134.

Надо отметить, что в 2018 году в целях оптимизации и сокращения расходов заемщиков – физических лиц Национальный банк запретил по договорам ипотечного займа физического лица устанавливать и взимать комиссии за ведение банковского счета, связанного с выдачей и обслуживанием ипотечного займа, а также за зачисление займа на банковский счет.

В 2019 году данный запрет распространен на все договоры банковского займа, заключаемые с физическими лицами. При этом было установлено, что данное правило применяется только к договорам банковского займа, заключенным с 04 марта 2019 года.

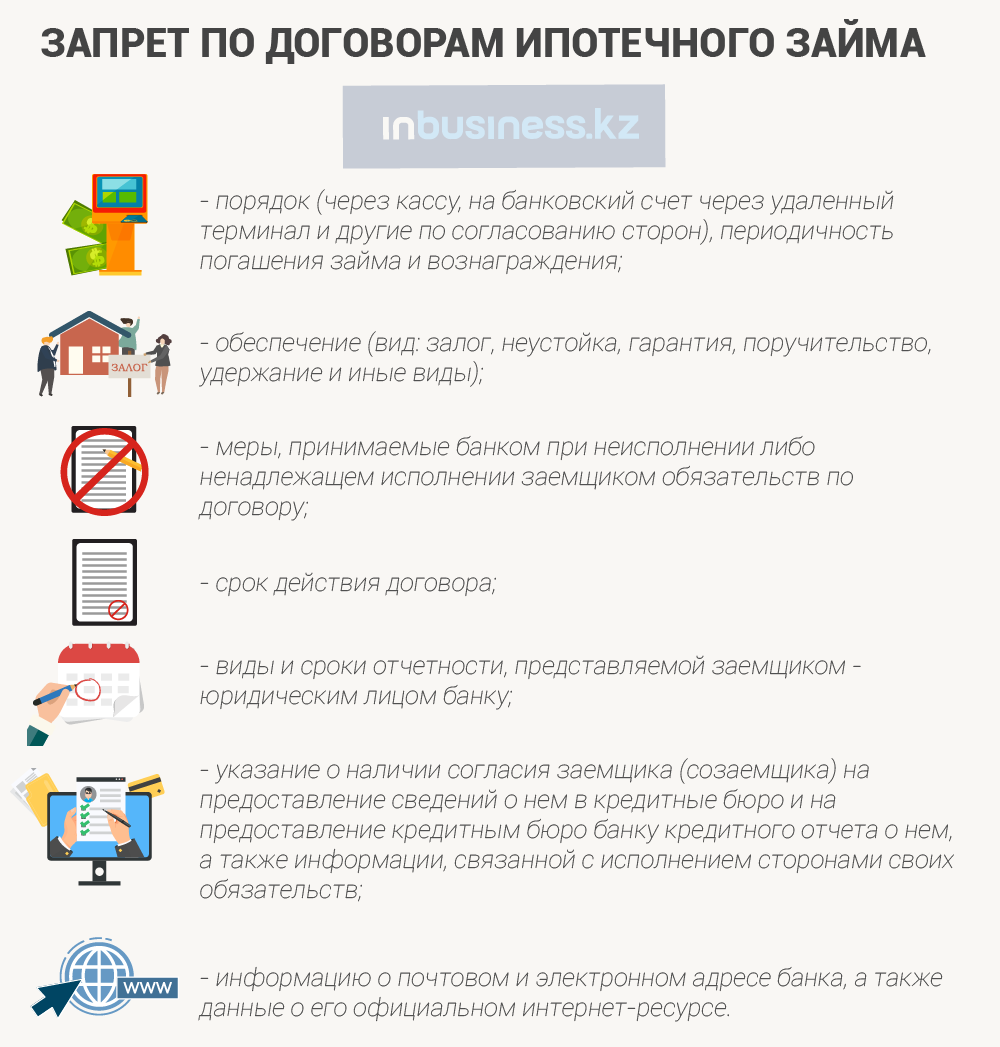

13) Порядок (через кассу, на банковский счет через удаленный терминал и другие по согласованию сторон), периодичность погашения займа и вознаграждения.

14) Обеспечение (вид: залог, неустойка, гарантия, поручительство, удержание и иные виды).

15) Меры, принимаемые банком при неисполнении либо ненадлежащем исполнении заемщиком обязательств по договору.

16) Срок действия договора.

17) Виды и сроки отчетности, представляемой заемщиком – юридическим лицом банку.

18) Указание о наличии согласия заемщика (созаемщика) на предоставление сведений о нем в кредитные бюро и на предоставление кредитным бюро банку кредитного отчета о нем, а также информации, связанной с исполнением сторонами своих обязательств.

19) Информацию о почтовом и электронном адресе банка, а также данные о его официальном интернет-ресурсе.

Помимо условий, подлежащих обязательному отражению в договоре, в соответствии с законом о банках:

– ️не допускается индексация обязательства и платежей по договору банковского займа, выданного в тенге, с привязкой к любому валютному эквиваленту;

– ️не допускается при изменении условий исполнения договора ипотечного жилищного займа физического лица или при выдаче нового займа для погашения ипотечного жилищного займа капитализация, т. е. суммирование просроченного вознаграждения, неустойки к сумме основного долга;

– банк не вправе ограничивать заемщика, залогодателя в выборе страховой организации и (или) оценщика, в случае если условиями кредитования предусмотрены требования о заключении договора страхования и (или) на проведение оценки залога. При этом договором займа на заемщика не может быть возложена обязанность страховать свою жизнь или здоровье.

К договору, заключаемому с физическим лицом, обязательно прилагается памятка для заемщика, которая содержит краткую информацию о важных условиях займа, такую как общая сумма и валюта займа, срок займа, количество платежей по займу, вид и размер ставки вознаграждения в годовых процентах и размер ГЭСВ, общая сумма к погашению по займу, итоговая сумма вознаграждения, размер неустойки и др.

Перечнем обязательных условий, помимо требований к содержанию договора, также установлены требования к размеру бумаги (А4), на котором должен быть распечатан договор, к шрифту текста договора (шрифт Times New Rоmаn размером не менее 12, с одинарным межстрочным интервалом и применением абзацных отступов), а также к указанию существенных условий (сумма и срок займа, валюта займа, ставка вознаграждения и т. д.), начиная с первой страницы договора.

Кроме того, перечнем обязательных условий установлены требования к последовательности указания обязательных условий в договоре займа, в том числе при использовании банками договора займа в форме договора с примерными условиями, договора на условиях присоединения либо в форме соглашения, в рамках которого заключаются отдельные договоры.

Более подробно с перечнем обязательных условий можно ознакомиться в эталонном контрольном банке НПА РК.

За нарушение банками требований банковского законодательства к нарушителям применяются меры воздействия, в том числе в виде взыскания штрафа по основаниям, установленным Кодексом РК об административных правонарушениях.

В порядке информации сообщаем, что в I квартале 2019 года в отношении банков применены 59 санкций и рекомендательных мер, из которых: девять административных штрафов, 50 рекомендательных мер надзорного реагирования.

В этой связи, если, по вашему мнению, договор банковского займа не соответствует требованиям законодательства или вам требуется консультация по вопросам оказания финансовыми организациями услуг, вы можете обратиться в Национальный банк либо его территориальные филиалы.

Для получения консультации также можно обратиться в общественную приемную Национального банка по адресу: г. Алматы, ул. Айтеке би, 67, либо позвонив по телефону 8 (7272) 788-104 (вн. 5399).

При этом хочу обратить ваше внимание, что по тем вопросам, по которым необходимо проведение документальной проверки, обращение должно быть направлено официально в соответствии с Законом РК "О порядке рассмотрения обращений физических и юридических лиц". Как написать обращение, можно ознакомиться на сайте Национального банка.

С вопросами, не требующими проведения проверок финансовых организаций, и ответы по которым не содержат охраняемую законами тайну, граждане вправе обратиться в Национальный банк посредством мобильного приложения "НБК Online", предназначенного для взаимодействия населения с Национальным банком по вопросам деятельности регулятора и защиты прав потребителей финансовых услуг.

Мнение редакции может не совпадать с мнением автора