Однако за рекламой "выгодной ипотеки" нередко скрываются дополнительные условия и долгосрочные финансовые обязательства, о которых заемщики не всегда задумываются заранее.

Что такое партнерская ипотека, как она работает и действительно ли помогает сэкономить, рассказал Александр Терентьев, директор Департамента социальных проектов и повышения финансовой грамотности Агентства РК по регулированию и развитию финансового рынка.

Что представляет собой партнерская ипотека

Партнерская ипотека — это совместная программа банка и застройщика. В рамках такой схемы банк предоставляет кредит на специальных условиях, а строительная компания частично субсидирует процентную ставку или компенсирует часть расходов заемщика.

В результате покупатель получает более привлекательные условия кредитования, однако такие программы обычно действуют только при покупке квартиры у конкретного застройщика и в определенном жилом комплексе.

На первый взгляд партнерская ипотека выглядит максимально выгодно: сниженная ставка, более комфортный ежемесячный платеж и иногда уменьшенный первоначальный взнос. Тем не менее именно этот сегмент ипотечного рынка сегодня вызывает наибольшее количество вопросов со стороны заемщиков.

Многие ориентируются прежде всего на рекламную ставку, не всегда обращая внимание на то, как изменятся условия спустя несколько лет и какой станет реальная финансовая нагрузка после завершения льготного периода.

Как правило, партнерские программы запускаются в периоды активных продаж новых жилых комплексов или на этапе строительства объекта, когда застройщику важно привлечь покупателей и ускорить реализацию квартир. Для банка такие программы также выгодны, поскольку позволяют увеличить поток клиентов и снизить часть рисков благодаря сотрудничеству с крупным партнером.

Именно поэтому партнерская ипотека, как правило, привязана не к заемщику, а к конкретному объекту недвижимости. Если квартира не участвует в программе, льготные условия получить невозможно.

Почему ставки выглядят такими низкими

Реклама ипотеки "под 0,1%" или "под 1%" уже стала привычной частью рынка недвижимости. Однако важно понимать, что в большинстве случаев речь идет не о ставке на весь срок кредита, а лишь о временном льготном периоде.

Чаще всего условия выглядят следующим образом: в первые один-два года заемщик выплачивает кредит по сниженной ставке, после чего начинает действовать стандартная ставка, предусмотренная договором. Именно на этом этапе у многих заемщиков возникает существенный рост ежемесячного платежа.

Например, семья оформляет ипотеку, ориентируясь на комфортный платеж в размере 180–200 тысяч тенге. Пока действует льготная ставка, такая нагрузка действительно выглядит посильной. Однако после завершения льготного периода ежемесячный платеж может увеличиться до 320–350 тысяч тенге и более.

Если доход семьи за это время существенно не вырос, кредит начинает создавать серьезную нагрузку на бюджет.

Поэтому специалисты рекомендуют изначально рассчитывать ипотеку не по льготному платежу, а исходя из той суммы, которую придется выплачивать после завершения действия специальных условий.

Кроме того, согласно требованиям законодательства, коэффициент долговой нагрузки заемщика не должен превышать 50% совокупного дохода. Именно поэтому банк оценивает платежеспособность клиента, ориентируясь прежде всего на будущий платеж после окончания льготного периода. Если доход заемщика окажется недостаточным, в одобрении кредита могут отказать.

В большинстве партнерских программ льготный период действует от нескольких месяцев до двух-трех лет, реже — дольше. После этого автоматически начинает применяться основная ставка, заранее прописанная в договоре.

Важно учитывать, что окончание льготного периода не считается изменением условий кредита. Это заранее предусмотренный механизм, с которым заемщик соглашается при подписании договора. Поэтому впоследствии оспорить увеличение платежа практически невозможно.

Именно поэтому перед оформлением ипотеки необходимо внимательно изучить договор и заранее запросить полный график платежей на весь срок кредита.

Чем партнерская ипотека отличается от государственных программ

Сегодня партнерские ипотечные программы предлагают многие крупные банки Казахстана. Условия зависят от конкретного жилого комплекса, размера первоначального взноса, срока кредита и внутренних условий банка.

При этом важно не путать партнерскую ипотеку с государственными льготными программами, такими как "7-20-25" или "Наурыз".

Государственная ипотека субсидируется государством и регулируется отдельными механизмами поддержки населения. Партнерская ипотека, напротив, является коммерческим продуктом банка и застройщика. Все льготные условия формируются за счет самого девелопера или финансовой организации.

Именно поэтому низкая рекламная ставка в партнерской программе не всегда означает меньшую итоговую переплату по кредиту.

Бывает ли партнерская исламская ипотека

Исламская ипотека в Казахстане пока остается относительно нишевым продуктом, однако рынок постепенно развивается.

В отличие от классического кредитования здесь отсутствует процент в привычном понимании. Банк не выдает деньги под вознаграждение, а участвует в сделке через механизмы рассрочки, совместного владения или аренды с последующим выкупом недвижимости.

При этом исламская ипотека также может быть партнерской — например, если исламский банк сотрудничает с конкретным застройщиком или жилым комплексом.

Эксперты отмечают, что подобные программы привлекают заемщиков прозрачными условиями, фиксированными выплатами и отсутствием классической процентной схемы. Однако перед оформлением такой ипотеки также необходимо внимательно анализировать все условия финансирования и будущую финансовую нагрузку.

Кому может подойти партнерская ипотека

Чаще всего партнерские программы подходят заемщикам со стабильным доходом и понятным финансовым горизонтом на ближайшие годы. Например, молодым семьям, которые ожидают роста доходов в будущем или планируют досрочно погашать кредит.

Однако если ипотека оформляется на пределе финансовых возможностей, партнерская схема может стать источником серьезной нагрузки после завершения льготного периода.

Особенно рискованной ситуация становится тогда, когда заемщик ориентируется исключительно на временно сниженный платеж и не оценивает будущие обязательства по кредиту.

Дополнительно важно учитывать, что в некоторых случаях часть "льготной ставки" уже фактически включена в стоимость квартиры. Формально ипотека выглядит выгодной, однако сама недвижимость может стоить заметно дороже аналогичных объектов на рынке.

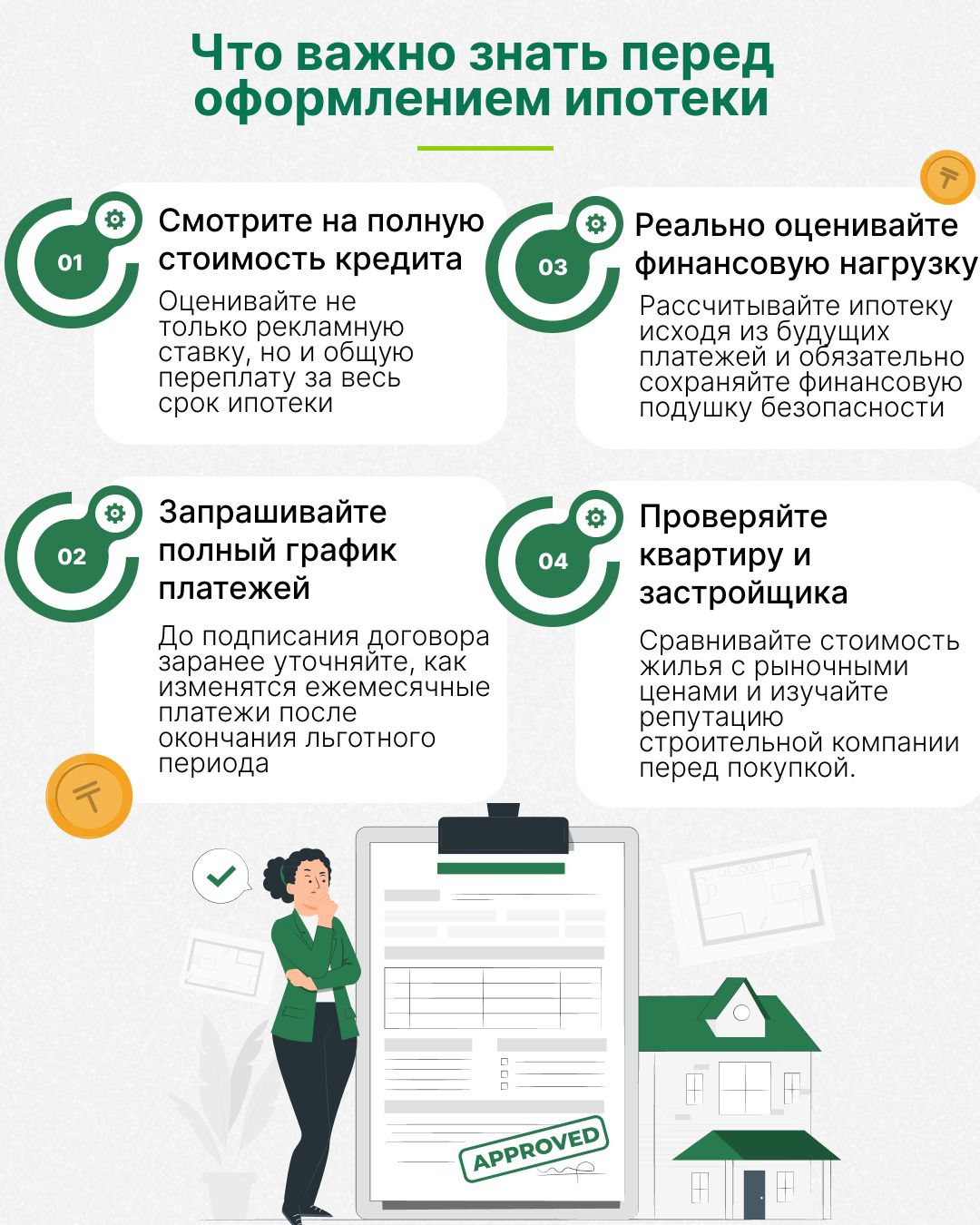

Что важно проверить перед оформлением ипотеки

Перед подписанием договора необходимо внимательно анализировать не только рекламную ставку, но и полную структуру кредита.

Многие заемщики подробно обсуждают размер первоначального взноса, однако практически не оценивают итоговую переплату и размер ежемесячного платежа после завершения льготного периода.

Особое внимание рекомендуется обратить на следующие вопросы:

• какой будет ставка после завершения льготного периода;

• как изменится ежемесячный платеж;

• соответствует ли стоимость квартиры рыночным ценам;

• предусмотрены ли дополнительные комиссии и страховки;

• насколько надежен застройщик и какова его репутация на рынке.

Как подготовиться к оформлению партнерской ипотеки

• Сравнивайте не рекламную ставку, а полную стоимость кредита и итоговую переплату за весь срок ипотеки.

• Обязательно запрашивайте полный график платежей до подписания договора.

• Рассчитывайте ипотечную нагрузку исходя из будущего платежа после окончания льготного периода.

• Сравнивайте стоимость квартиры с аналогичными предложениями на рынке недвижимости.

• Не оформляйте ипотеку без финансовой подушки безопасности. Желательно иметь резерв минимум на 6 месяцев обязательных расходов.

• Проверяйте репутацию застройщика, сроки сдачи объектов и историю реализации предыдущих проектов.

Партнерская ипотека действительно может быть полезным инструментом приобретения жилья, особенно в условиях высоких рыночных ставок. Однако реальная выгода возможна только в том случае, если заемщик заранее понимает структуру кредита, оценивает долгосрочную финансовую нагрузку и принимает решение не на основе рекламных обещаний, а после внимательного анализа всех условий финансирования.

Читайте по теме:

Как в Казахстане сделать ипотеку вдвое дешевле - советы экспертов

Фото: Depositphotos

Мнение редакции может не совпадать с мнением автора