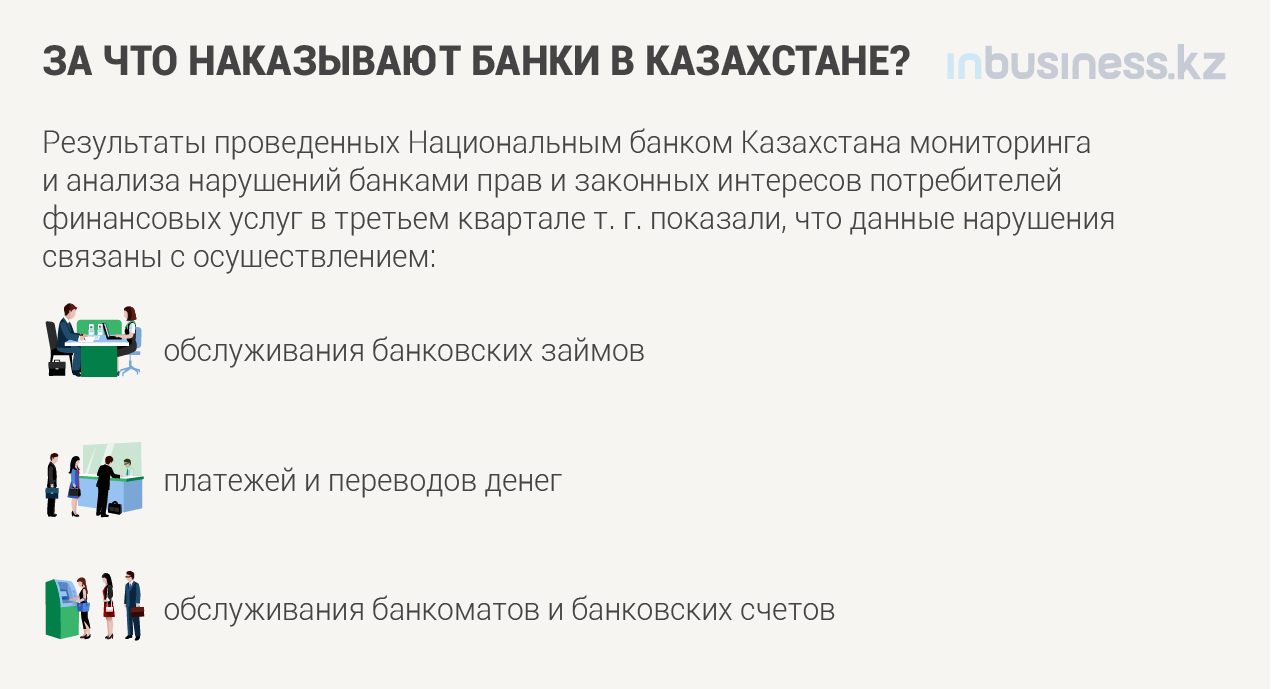

По порядку обслуживания банковского займа у банков выявлены нарушения, касающиеся недостоверного указания банком размера ГЭСВ в персональных условиях по договору банковского займа; продажи банком заложенного имущества третьему лицу без проведения торгов, в нарушение требований закона об ипотеке; нарушения сроков уведомления заемщика о наличии просроченной задолженности по займу и другое.

По порядку осуществления платежей и переводов денег выявлены нарушения, касающиеся необоснованного списания денег по договору банковского займа с использованием платежного ордера при отсутствии соответствующего распоряжения заемщика; необоснованного взыскания банком денег в сумме неустойки (пени, штрафа) посредством платежного требования; списания просроченной задолженности по займу (без использования платежного требования) и другое.

По порядку обслуживания банкоматов и банковских счетов выявлены нарушения, касающиеся необеспечения оперативного выявления технических сбоев в работе банкоматов; открытия банковского счета клиенту без соответствующего заявления клиента; неполного информирования клиента при предоставлении выписок; непредоставления ответов на входящие обращения клиента.

Также в третьем квартале 2019 года Национальным банком Казахстана проведены мониторинг и анализ нарушений прав и законных интересов потребителей финансовых услуг со стороны страховых, микрофинансовых организаций (МФО) и коллекторских агентств. По итогам выявленных нарушений также были применены соответствующие меры воздействия.

Результаты проведенного анализа показали, что коллекторскими агентствами были допущены нарушения, связанные с:

- непредставлением запрашиваемой уполномоченным органом информации и документов;

- несообщением при первичном контакте работником коллекторского агентства должнику информации, установленной правилами осуществления коллекторской деятельности;

- неосуществление фиксации процесса взаимодействия с должником с помощью средств аудио- или видеотехники в помещении коллекторского агентства.

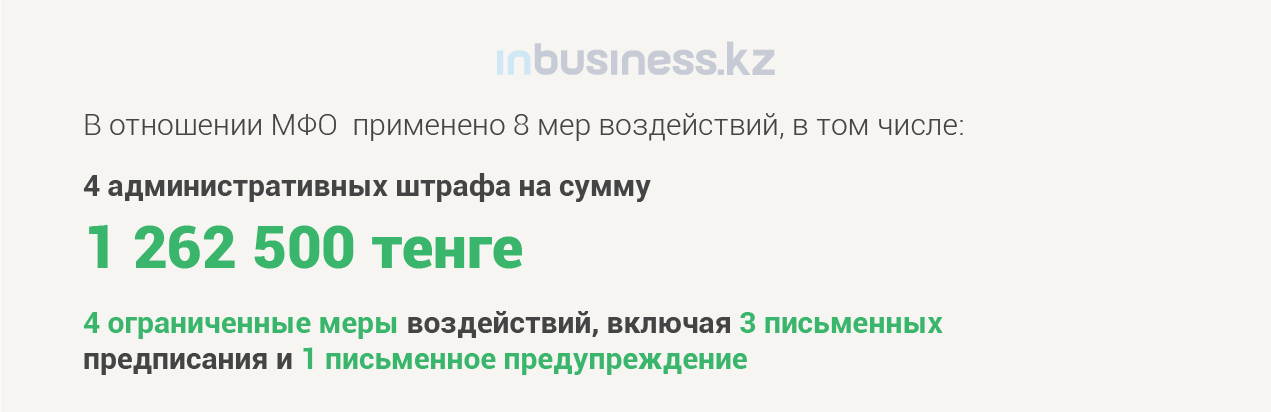

Результаты проведенного анализа показали, что МФО были допущены нарушения, связанные с:

- нарушением порядка списания просроченной задолженности по займу (без использования платежного требования);

- несвоевременным представлением сведений в кредитное бюро;

- несоответствием договора о предоставлении микрокредита требованиям законодательства Республики Казахстан (Закон Республики Казахстан "О микрофинансовых организациях");

- несоблюдением требований законов Республики Казахстан и нормативных правовых актов уполномоченного органа.

В отношении страховых компаний вынесены три рекомендательные меры надзорного реагирования. При выявлении в деятельности страховой организации недостатков, рисков или нарушений, не оказывающих существенного влияния на финансовую устойчивость страховой организации, не создающих угрозу ее финансовому положению и (или) интересам страхователей (выгодоприобретателей) страховой организации, Национальный банк применяет рекомендательные меры надзорного реагирования.

В указанный период страховыми организациями допущены нарушения, связанные с:

- нарушением порядка оформления калькуляции и фотографирования поврежденного транспортного средства;

- несвоевременным предоставлением письменного ответа на заявление клиента;

- несоблюдением порядка осмотра и оценки поврежденного транспортного средства.

Как показывает практика, если бы многие вопросы решались на ранней стадии на уровне "организация-клиент", возможно, тогда сократилось бы количество обращений граждан и, соответственно, мер воздействия относительно них. Мы неоднократно говорили о необходимости усиления работы подразделений, отвечающих за качество предоставляемых услуг и обратную связь с клиентами, в части оперативного реагирования и оказания максимального содействия потребителю, поскольку каналы коммуникаций данных организаций не всегда показывают эффективность. Достаточно постараться своевременно решить проблему клиента и просто извиниться перед ним. Преддоговорная работа на начальном этапе позволяет решить те проблемные вопросы, которые могут возникнуть в будущем, а также способствует повышению финансовой грамотности населения.

Мнение редакции может не совпадать с мнением автора