Қызығы сол, болашақ зейнеткерлерді қалайша лезде байлыққа батырудың жолын бізге Дональд Трамптың өзі нұсқап көрсетіп еді. Оның рецептімен біздің мемлекет те қазақстандықтарды бай-бақуатты кәрілікке кенелте алады.

Америкаша серпіліс немесе Трамптан неміз кем?

Жаңа замандағы инвестицияларға деген жаңа көзқарастың басты идеологы АҚШ Президенті Дональд Трамп болып отыр. Өзіне тән өршіл мәнермен ол Truth Social әлеуметтік желісі арқылы агрессивті мемлекеттік стратегияның қандай тамаша жеміс әкелгенін баяндады.

"Intel акцияларының бағасы шарықтауын жалғастыруда. Мен бұл компанияны өте мақтан тұтамын, себебі менің бастамаммен АҚШ небәрі 90 күн ішінде осы акциялардан 30 миллиард доллардан астам табыс тапты!" – деп мәлімдеді америкалық көшбасшы.

Бұл оқиға – мемлекетшіл түйсік технологиялық алпауыттармен одақтасса, онда ауа мен кремнийден астатөк капитал жасауға және қысқа мерзімде ел мен оның тұрғындарына орасан зор дивидендтер әкелуге болатынының жарқын үлгісі.

Әңгіме АҚШ билігінің өткен жылдың тамыз айындағы мәмілесі туралы. Сол кезде Вашингтон Intel акцияларының шамамен 10%-ын 8,9 миллиард долларға сатып алған. Содан бері компания акцияларының құны 420%-дан астамға өсті. Трамп халықты салықтарының болашақ үшін жұмыс істеп жатқанымен құттықтап, қуанышқа ортақтасты.

Дәл осындай табысқа Қазақстан да жете алар еді, оған қажет қаржы да бар. БЖЗҚ дерегінше, міндетті (МЗЖ), кәсіптік (МКЗЖ) және ерікті (ЕЗЖ) жарналар есебінен жиналған зейнетақы жинақтарының жалпы көлемі 2026 жылғы 1 сәуірдегі жағдай бойынша 25 трлн 760,59 млрд теңгені құрады.

Сома қомақты, бірақ бір гәп бар, осыдан 2 ай бұрын жинақ көлемі бұдан да көп болған. Биылғы 1 ақпанда қорда 26 трлн 360 млрд теңгеден астам қаражат жатқан еді. Содан бері көлемі азайып келеді.

Америкалық валютаға шаққанда, Қазақстанның зейнетақы жүйесінде бүгінде шамамен 55,6 млрд доллар шоғырланған. Егер бұл қаражат, АҚШ-тың үлгісімен 3 ай бұрын Intel акцияларына инвестицияланғанда, онда әлеуетті пайда адам сенбес соманы – 233,5 миллиард долларды құрауы мүмкін еді. Осынша қаржы қазақстандық зейнеткерлердің болашағын түбегейлі өзгерте алатын ба еді.

ЖИ дүрбелеңі: Intel-дің өзі шабан ұлуға ұқсап кетті

Дегенмен, қазіргі технобумның басты чемпионы Intel де емес сияқты. Активтерді басқаратын Ұлттық банк батыл болғанда, Трамптан да асып түсер ме едік? ЖИ торнадосы өз құйынына барған сайын көп чип өндірушіні тартып, олардың акцияларын қарқынды түрде өсіріп жатыр.

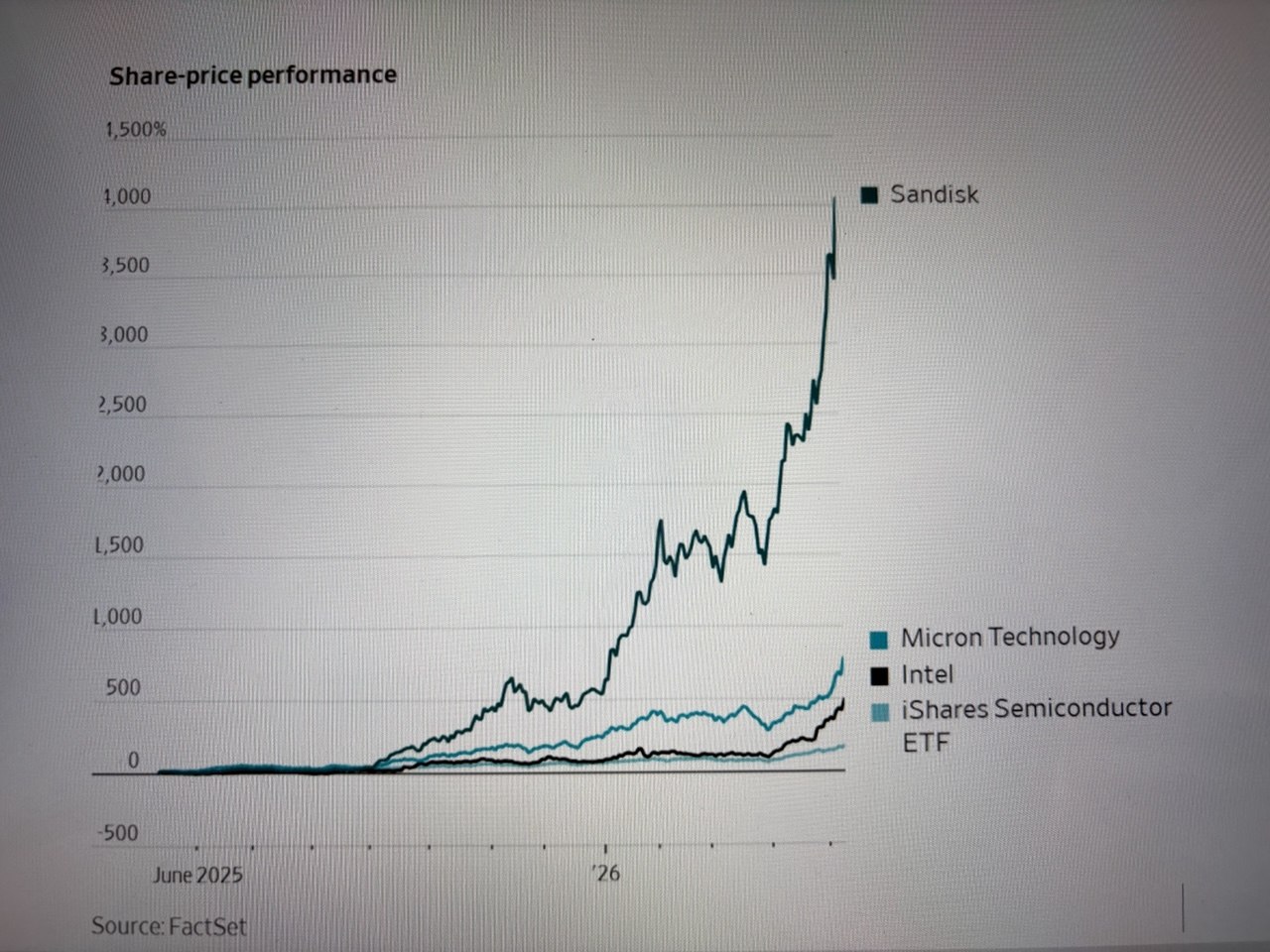

Мысалы, 2026 жылдың басынан бері SanDisk акциялары 558%-ға, ал, Micron Technology құнды қағаздары бірден 770%-ға өсті. Алты апта ішінде S&P500 индексіндегі жартылай өткізгіш жасайтын компаниялардың жиынтық капиталдандыруы 3,8 триллион доллардан артып шыға келген.

Егер әріге, ұзағырақ кезеңдегі динамикаға қарасақ, цифрлар бұдан да таңғаларлық. FactSet сарапшыларының мәліметінше, 2025 жылдың маусымынан бері SanDisk акциялары шамамен 4 000%-ға аспандады, Micron Technology қағаздары шамамен 1 500%-ға қымбаттады. iShares Semiconductor ETF салалық қоры шамамен 500%-ға өсті.

Сарапшылар мұндай қайран қалдырарлық өсімнің басты себебі ретінде ЖИ-компаниялар тарапынан туындаған ғаламат ауқымдағы сұранысты атады. Егер бұрын нарық негізінен графикалық процессорларға (GPU) қатты мұқтаж болса, енді ұшантеңіз инвестициялар орталық процессорлар (CPU) мен жад микросхемаларына да бағытталуда, деп жазды Wall Street Journal.

Америкалық басылымның хабарлауынша, ірі технологиялық корпорациялар нарықтағы қолжетімді чиптердің бәрін сатып, есептеу қуаттары мен жартылай өткізгіштерді бақылау үшін күрес жүргізіп жатыр.

Алайда әлемдік техногиганттар капитализациясының бірнеше еселенген өсімі туралы естен тандырарлық мысалдар аясында туындаған мүмкіндіктердің барлығы болашақ қазақстандық зейнеткерлер үшін әзірге қолжетімсіз болып қалуда. Қазақстандағы зейнетақы жинақтарын инвестициялау құрылымы бұрынғысынша негізінен консервативті құралдар мен қарызды сатып алуға бағытталған.

Ұлттық банк ұсынған ақпаратқа сәйкес, 2026 жылғы 1 сәуірдегі жағдай бойынша МЗЖ, МКЗЖ, ЕЗЖ есебінен қалыптасқан зейнетақы активтерін инвестициялаудың негізгі бағыттары мынадай:

- ҚР Қаржы министрлігінің мемлекеттік бағалы қағаздары (іс жүзінде – мемлекеттік қарызға) – 42,74%,

- Квазимемлекеттік компаниялардың облигациялары (ұлттық компаниялардың қарызы) – 9,26%,

- ҚР екінші деңгейдегі банктерінің облигациялары (банктердің қарызы) – 2,58%,

- ҚР эмитенттерінің акциялары мен депозитарлық қолхаттары – 2,42%,

- ҚРҰБ депозиттері – 2,09%,

- Шетелдік мемлекеттердің МБҚ – 1,42%,

- Микроқаржы ұйымдары – 1,14%.

Зейнетақы активтерінің тағы 35,23%-ы "индекстік басқару" аясында, соның ішінде дамыған және дамушы елдердің облигациялары, корпоративтік қағаздар мен акциялардың субпортфельдеріне инвестицияланады.

"Базалық" бәйге: Еңбек кітапшасы емес, есепшоттағы тиын – басымдық

Сонымен қатар, БЖЗҚ тағы бір маңызды мәселені еске салды: қазақстандықтар зейнетақы жинақтарын тұрақты аудармаса, болашақ зейнетақысының бір бөлігінен және өтіл-стажынан қазірден айырылып қалады. Қор зейнетақы жарналарының тұрақтылығы болашақ зейнетақы көлеміне тікелей әсер ететінін ескертті.

Тіпті бірнеше айды өткізіп алсаңыз, зейнетақы төлемдерінің мөлшері де, жүйеге қатысу стажы да азайтылатын көрінеді. Сондықтан бухгалтерияңыздың жарнаны БЖЗҚ-ға айма-ай, уақытылы аударып тұруын үнемі бақылаңыз, қордағы шотыңызды ұдайы тексеріңіз.

Бүгінде Қазақстанда жинақтаушы зейнетақы жүйесі жұмыс істейді. Онда болашақ зейнетақының мөлшері тек еңбек өтіліне ғана емес, ең алдымен нақты зейнетақы жарналарына және азаматтың шотындағы жинақталған қаражат көлеміне байланысты.

Базалық зейнетақы үшін өтіл қалай есептеледі? Елдің әрбір азаматы зейнет жасына жеткенде бюджеттен төленетін базалық зейнетақы төлемдерін алудан үміттене алады. Алайда бұл төлемнің мөлшері де әрбір адамның зейнетақы жүйесіне қатысу өтілін есепке алады.

Бұл ретте 1998 жылдан кейінгі өтіл бұрынғыдай Еңбек кітапшасымен емес, бірінші кезекте БЖЗҚ-дағы тұрақты міндетті зейнетақы жарналарымен (МЗЖ) расталады. Егер адам ресми жарна аударусыз жұмыс істесе немесе бухгалтериясы міндетті жарналарды тұрақты аудармай, бірнеше айдыкін жинап, бір-ақ аудара салса, онда сол кідірген кезеңдер (айлар, жылдар) жұмыс өтілі ретінде есептелмейді, деп түсіндірді БЖЗҚ өкілдері.

БЖЗҚ мынаны қаперге салды: жүйеге қатысудың расталған өтілі неғұрлым аз болса, базалық зейнетақының мөлшері де соғұрлым төмен болады. Ұзақ әрі тұрақты аударымдар жасалған жағдайда төлемдер максималды деңгейге жетуі мүмкін.

Ал, жеткіліксіз стаж зейнеткерді мемлекеттік қолдаудың ең аз мөлшеріне "құлатады". Іс жүзінде, тіпті жалақыны "конвертте" алып, уақытша бейресми жұмыспен қамтылудың өзі адамның зейнетке шыққаннан кейінгі табысына тікелей соққы болуы мүмкін.

"Еріктілік" тұзағы: ақша еңбек өтілін алмастырмайды

Бұған дейін БЖЗҚ қазақстандықтарды өзінің болашақ жинақтарын өз бетінше ұлғайтуға шақырған болатын. Сөз ерікті зейнетақы жарналары (ЕЗЖ) – азаматтардың БЖЗҚ-ға өз бетінше аударатын қаражаты туралы болып отыр.

Қордағылардың мәліметінше, мұндай жарналарды қанша мөлшерде және қаншалықты жиі аударатынын әр адам өзі анықтайды. Бұл ретте бөлек шот ашудың қажеті жоқ: шот алғашқы ерікті жарна түскен бойда автоматты түрде қалыптастырылады. Қаражатты өзіңіз үшін де, басқа адам атына да аудара аласыз.

Алайда бұл жүйенің де маңызды бір "кілтипаны" бар. Ерікті зейнетақы жарналары (ЕЗЖ) ресми жұмысы жоқ бола тұра, қарттық шағына ақша жинауды жоспарлағандарды "құтқармайды". Өйткені азаматтың қорға өз бетінше жолдаған жарналары жүйеге қатысу өтілі ретінде есептелмейді.

Тіпті сіз ай сайын жеке қаражатыңыздан БЖЗҚ шотыңызды тұрақты түрде толтырып отырсаңыз да, мемлекет үшін сіз "жүйеден тыс қалған жан" немесе жұмыссыз болып есептелесіз. Қорға ақша аудару арқылы жетіспейтін стаж жылдарын "қолдан көбейту" мүмкін емес. Шоттағы ақша өсуі мүмкін, тіпті азамат кейін өзінің барлық ерікті жинақтарын жеке инвестициялық портфельді басқарушыға беруі мүмкін, бірақ олар шын жұмыс өтілін өтемейді.