В редакцию inbusiness.kz обратились читатели с просьбой рассказать о банковском депозитном сертификате и онлайн-депозитах, чем они отличаются от обычного депозита, и покрывает ли их гарантия КФГД.

Депозит депозиту рознь

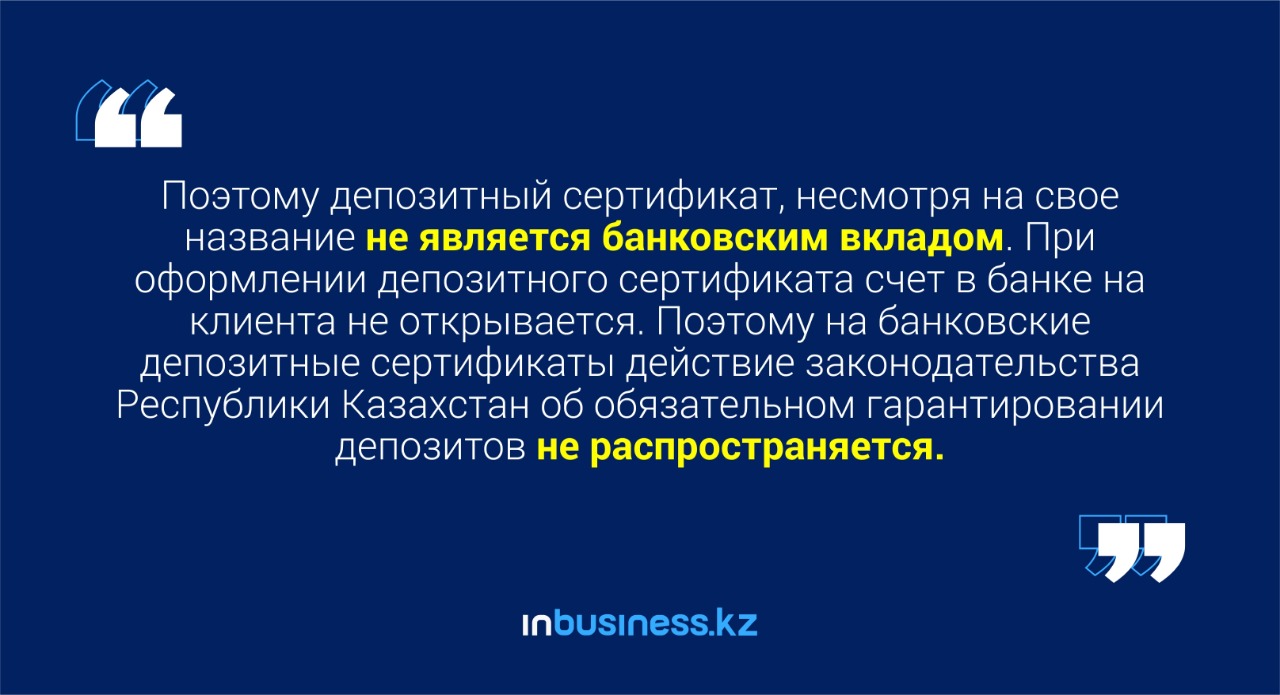

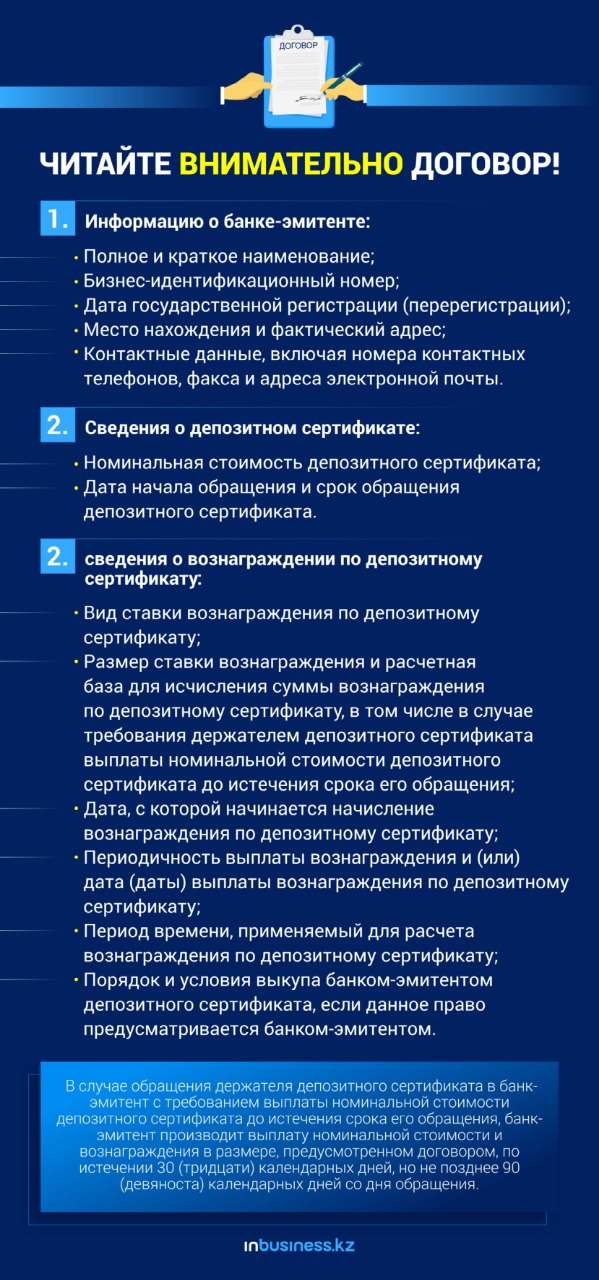

Вопрос грамотного вложения средств для казахстанцев является одним из самых актуальных. Банковский депозитный сертификат является сравнительно новым инвестиционным инструментом для физлиц на банковском рынке. Под банковским депозитным сертификатом, согласно статье 139-1 ГК РК[1], понимается именная неэмиссионная ценная бумага, удостоверяющая права ее держателя на получение по истечении установленного для нее условиями выпуска срока обращения либо до его истечения ее номинальной стоимости, а также вознаграждения в размере, установленном условиями выпуска. То есть депозитный сертификат – это ценная бумага, которую вы покупаете у банка, а через время продаете ему же. Главное отличие в том, что цену на нее устанавливает сам банк, а не биржа или рынок. То есть банк в момент заключения договора с вами гарантирует, что по истечении определенного срока купит у вас эту бумагу и выплатит вознаграждение.

Соответственно, КФГД не регулирует ставки по ним, в связи с чем ставки по депозитным сертификатам могут быть выше, чем максимально рекомендованные ставки, определяемые КФГД по депозитам.

Вкладчик, выбирая, куда вложить денежные средства, в сертификат или на депозит, принимает решение, что для него важнее: более высокий процент, но без гарантии возврата денег в случае ликвидации банка, или меньший процент, но с обязательным гарантийным возмещением суммы депозита в пределах гарантии. Высокий доход, как правило, предполагает и более высокий риск. При этом ограничений на количество и стоимость приобретаемых одним человеком сертификатов практически нет.

Какие проценты предусмотрены для держателей депозитного сертификата

Казахстанские банки начисляют по этому виду банковского продукта от 14% до 15% годовых в зависимости от срока.

Онлайн-вклады

С развитием новых технологий популярность обретают так называемые онлайн-депозиты. На самом деле это обычные депозиты, которые отличаются только формой своего открытия – в режиме онлайн. Они пользуются спросом, потому что их можно открыть просто и быстро, без физического посещения клиентом отделения, долгого ожидания в очередях и подписания множества бумаг. Сегодня многие банки предоставляют своим клиентам такую возможность, а именно предлагают открыть онлайн-вклады пользователям интернет-банкинга. Держатель онлайн-вкладов имеет возможность самостоятельно управлять размещенными средствами в режиме онлайн.

Онлайн-депозит открывается дистанционно в интернет-банкинге с нулевым остатком в четырех валютах сразу, на открытие депозита уходит около 5-10 минут. При этом предоставляется возможность просматривать и распечатывать заявление и договор из системы интернет-банкинга.

Годовая эффективная ставка вознаграждения может изменяться в зависимости от фактических параметров по заключаемому договору срочного банковского вклада. По желанию вкладчик может получить сведения об измененном размере годовой эффективной ставки вознаграждения при обращении в банк.

На депозиты, открытые дистанционным способом, и удостоверенные договорами банковского счета или банковского вклада, распространяется гарантия КФГД. При условии, что этот банк участник системы гарантирования депозитов (все банки, за исключением двух исламских банков). Объектами обязательного гарантирования депозитов являются только депозиты физических лиц, включая индивидуальных предпринимателей, в частности срочные вклады, сберегательные вклады, условные вклады, вклады до востребования, текущие и карточные счета в тенге и иностранной валюте.

[1] Гражданский кодекс Республики Казахстан

Мнение редакции может не совпадать с мнением автора