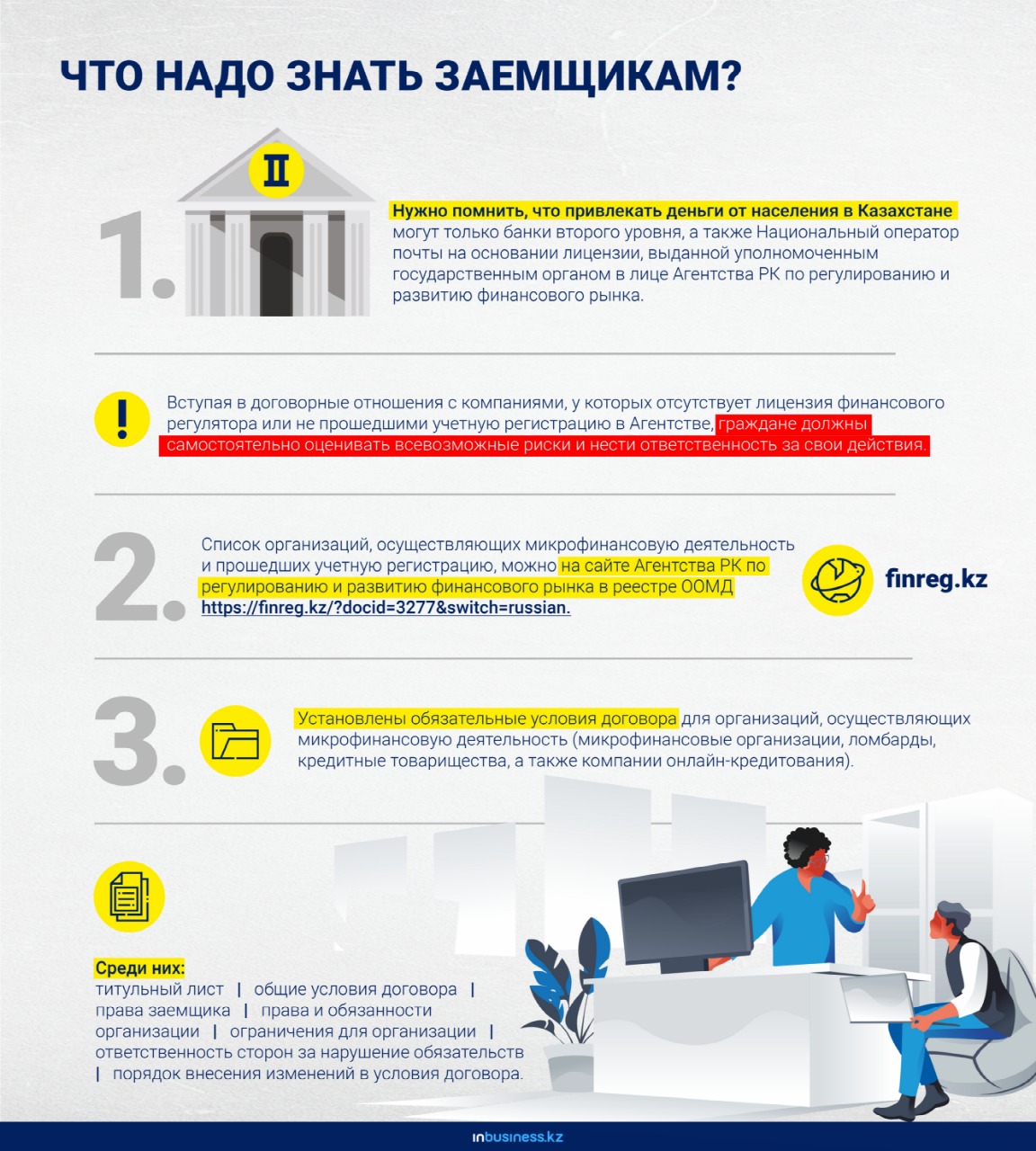

Понятие "Организации, осуществляющие микрофинансовую деятельность" (ООМД) введено в Казахстане с 2020 года. К данным организациям относятся микрофинансовые организации, кредитные товарищества, компании онлайн-кредитования и ломбарды.

Так, в рамках Закона Республики Казахстан "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам регулирования и развития финансового рынка, микрофинансовой деятельности и налогообложения" финансовый регулятор внес поправки с 1 января 2020 года.

Под периметр регулирования Агентства РК по регулированию и развитию финансового рынка попали все юридические лица, предоставляющие займы гражданам, в том числе компании онлайн-кредитования, кредитные товарищества и ломбарды, которые объединены аббревиатурой ООМД, но только после прохождения учетной регистрации.

В срок до 1 июля 2020 года субъекты кредитования для продолжения осуществления деятельности должны пройти учетную регистрацию в Агентстве. Лица, нарушившие данное требование, с 1 июля 2020 года подлежат принудительной ликвидации либо реорганизации, исключающей деятельность по предоставлению займов физическим лицам.

С момента прохождения учетной регистрации организации, осуществляющие микрофинансовую деятельность, обязаны соблюдать требования, установленные законодательством, в том числе пруденциальные нормативы, коэффициент долговой нагрузки заемщика, предельные ставки вознаграждения, требования к договору о предоставлении микрокредита, обязаны предоставлять информацию по микрокредиту в кредитное бюро и другое.

Организациям, осуществляющим микрофинансовую деятельность, запрещается взимать с заемщика любые комиссии по микрокредиту.

Для отражения наиболее важных условий договора о предоставлении микрокредита предусмотрен титульный лист, который является первым листом договора и содержит условия, сумму и срок микрокредита, ставку вознаграждения, годовую эффективную ставку вознаграждения, сумму переплаты, метод и способ погашения, а также размер неустойки (штрафа, пени) за нарушение обязательств по договору.

Сумма переплаты по микрокредиту – это сумма всех платежей заемщика по договору, включая суммы вознаграждения, неустойки (штрафа, пени), за исключением предмета микрокредита. Это понятие введено в целях защиты прав и интересов заемщика – физического лица, которому необходимо изначально знать, какую сумму он будет платить, помимо погашения основного долга по микрокредиту, что будет способствовать более ответственному принятию на себя обязательств по погашению микрокредита в последующем.

В обязательном порядке заемщику должны быть представлены для выбора следующие методы погашения оформляемого микрокредита:

- Метод дифференцированных платежей, при котором погашение задолженности по микрокредиту осуществляется уменьшающимися платежами, включающими равные суммы платежей по основному долгу и начисленное за период на остаток основного долга вознаграждение.

- Метод аннуитетных платежей, при котором погашение задолженности по микрокредиту осуществляется равными платежами на протяжении всего срока микрокредита, включающими увеличивающиеся платежи по основному долгу и уменьшающиеся платежи по вознаграждению, начисленному за период на остаток основного долга. Размеры первого и последнего платежей могут отличаться от других.

Могут быть предложены и другие дополнительные проекты графиков погашения микрокредита, рассчитанные в соответствии с правилами предоставления микрокредитов.

Заемщик вправе:

- ознакомиться с правилами предоставления микрокредитов и с тарифами организации по предоставлению микрокредитов;

- распоряжаться полученным микрокредитом в порядке и на условиях, установленных договором;

- в случае если дата погашения основного долга и (или) вознаграждения выпадает на выходной либо праздничный день, произвести оплату основного долга и (или) вознаграждения в следующий за ним рабочий день без уплаты неустойки (штрафа, пени);

- досрочно полностью или частично возвратить организации сумму микрокредита, предоставленную по договору, без оплаты неустойки (штрафа, пени);

- письменно обратиться в организацию при возникновении спорных ситуаций по получаемым услугам;

- обратиться к банковскому омбудсмену в случае уступки организацией права (требования) по договору, заключенному с этим заемщиком, для урегулирования разногласий с лицом, указанным в пунктах 4 и 5 статьи 9-1 Закона.

- в случае возникновения вопросов по договорам займов, а также по деятельности организаций, осуществляющих микрофинансовую деятельность, потребители финансовых услуг могут обратиться в Агентство РК по регулированию и развитию финансового рынка.

Мнение редакции может не совпадать с мнением автора