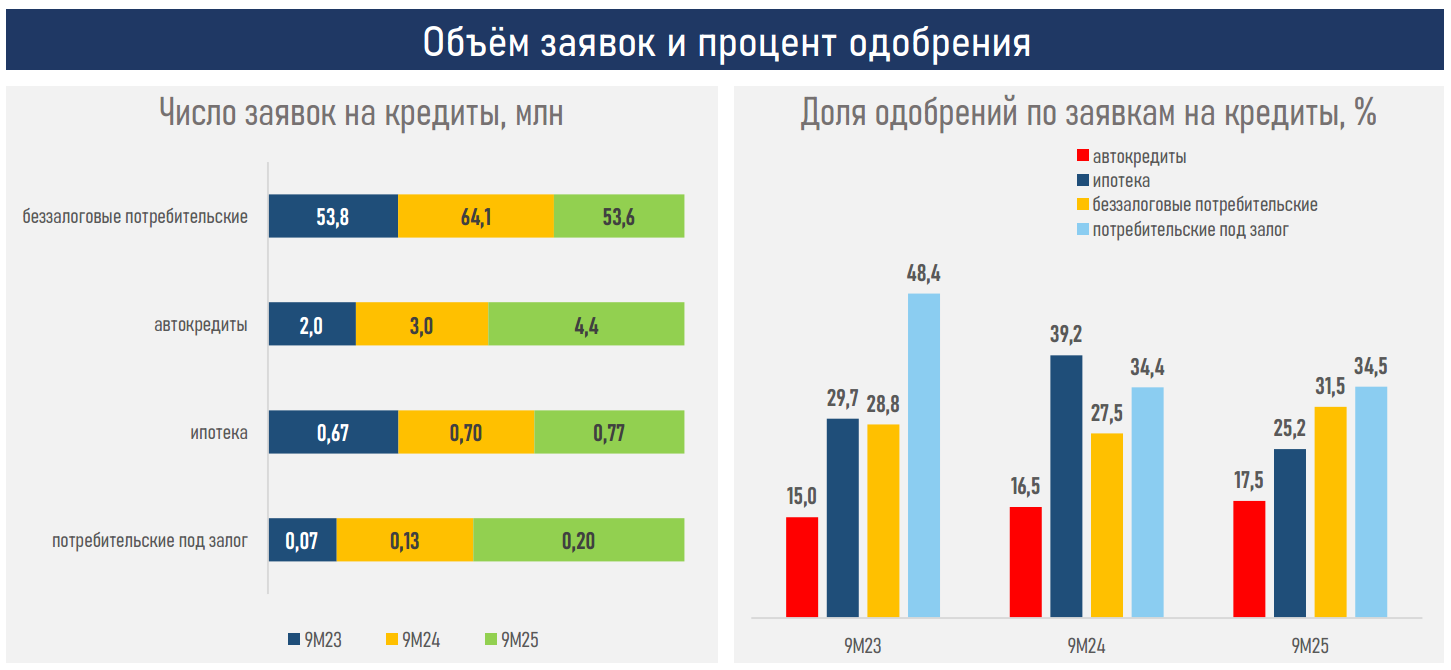

За период с января по сентябрь 2025 года общее количество кредитных заявок, поданных казахстанскими гражданами, сократилось на 13,1% по сравнению с аналогичным периодом 2024 года, когда фиксировался рост на 4,5%. Основное снижение наблюдалось в ключевом сегменте кредитования без обеспечения, где количество заявок уменьшилось на 16,4% в годовом выражении, передает inbusiness.kz со ссылкой на Аналитический центр АФК.

В то же время во всех остальных сегментах кредитования фиксировалось увеличение спроса. Так, ипотечные кредиты за данный период увеличились на 10,2%, автокредиты показали рост на 48,0%, а потребительские кредиты под залог недвижимости выросли на 54,5%.

Снижение интереса к кредитам без обеспечения связано с сочетанием нескольких факторов. Среди них — ужесточение финансовых условий, которое привело к охлаждению совокупного спроса, ужесточение макропруденциального регулирования, повышающее барьеры входа для заёмщиков, снижение реальных доходов домохозяйств на 1,7% за девять месяцев 2025 года, а также насыщение рынка кредитными продуктами.

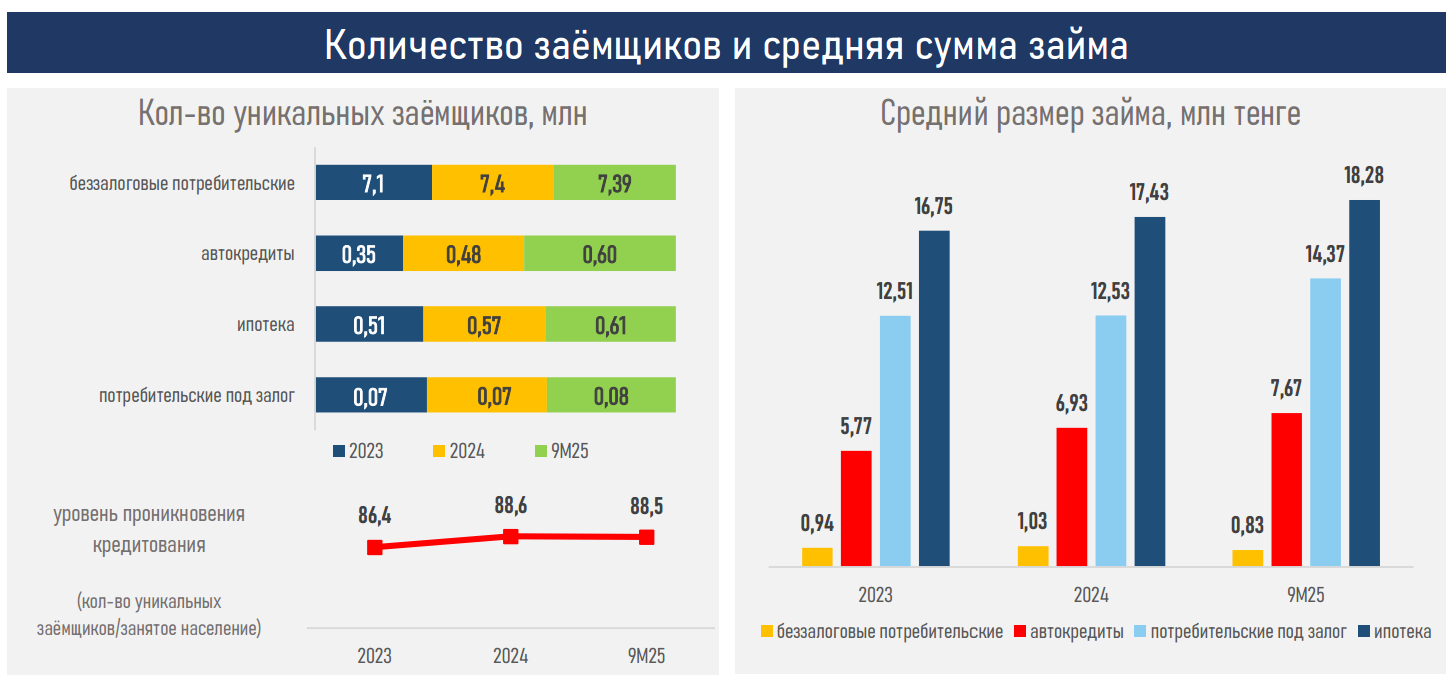

Снижение числа уникальных заёмщиков в сегменте беззалогового кредитования составило 1,5 тыс. человек, тогда как в других сегментах наблюдался рост количества уникальных клиентов. На этом фоне рост общей розничной клиентской базы замедлился более чем в два раза — до 104,4 тыс. человек по сравнению с 240,6 тыс. человек за аналогичный период 2024 года.

За тот же период количество занятых в экономике увеличилось на 133,1 тыс. человек, тогда как за девять месяцев 2024 года прирост составлял 84,3 тыс. человек. Это привело к снижению уровня проникновения розничного кредитования до 88,5% с 88,6% на начало года.

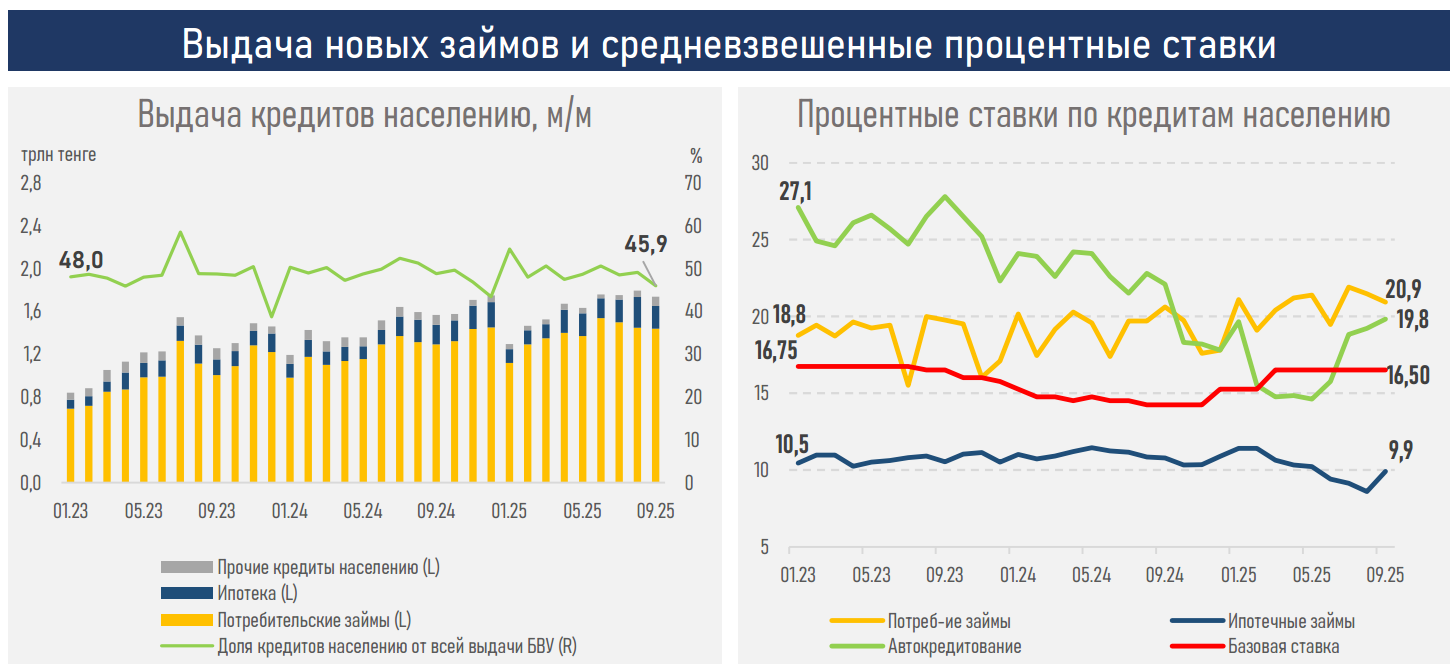

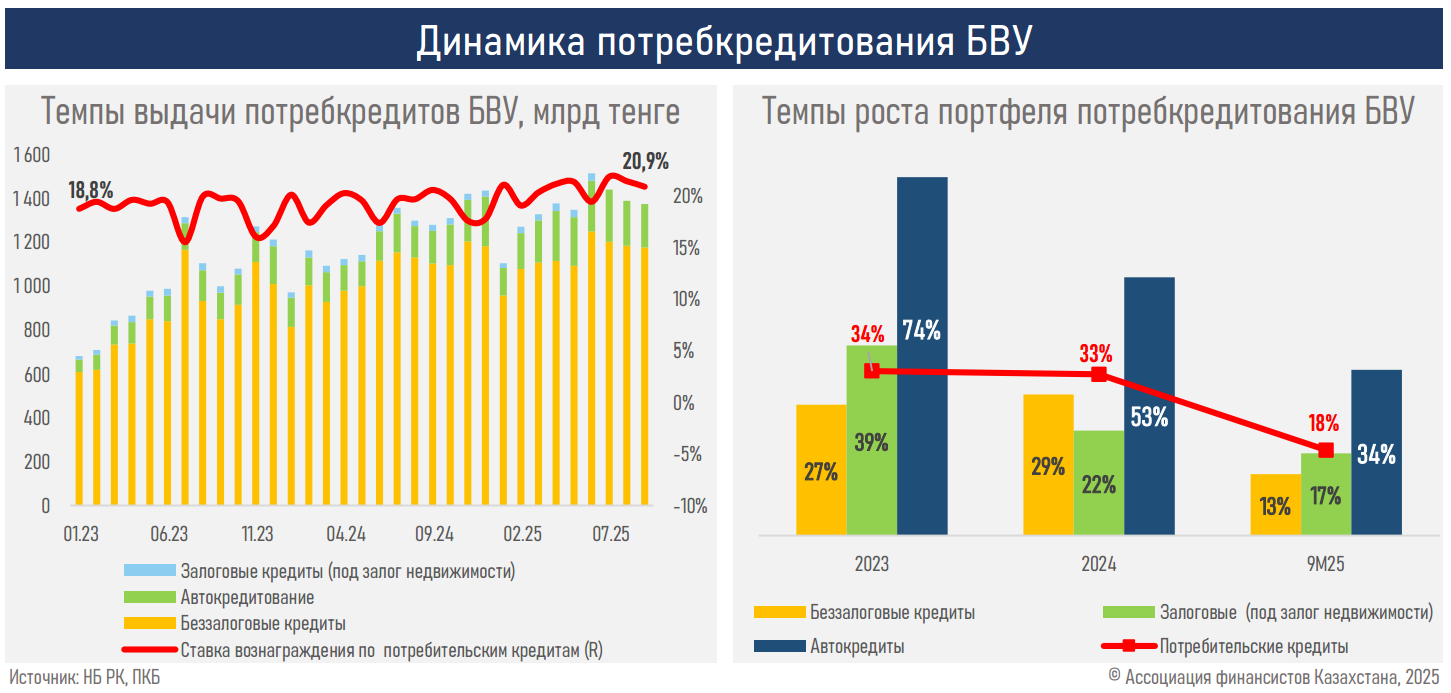

Сдвиги в структуре спроса на кредиты отражены в динамике объёмов выдач. Новый объём беззалоговых кредитов замедлился более чем в два раза — 10,1% против 25,8% годом ранее. В то же время обеспеченные категории кредитования демонстрировали ускорение. Потребительские кредиты под залог недвижимости выросли на 18,6% против 4,4%, ипотечные кредиты увеличились на 25,1% против 17,0%, а автокредиты показали рост на 47,0% против 35,2% годом ранее.

Рост обеспеченных кредитов объясняется тем, что в условиях высокой базовой ставки и ужесточения регулирования залоговые кредиты остаются более доступными для заёмщиков благодаря льготным программам и акционным продуктам, а также менее рискованными для банков.

Ценовые условия по займам населению к концу третьего квартала начали ухудшаться в сегментах ипотеки и автокредитования на фоне завершения маркетинговых программ, роста стоимости фондирования и общего повышения ставок в финансовой системе.

Уровень одобрения кредитных заявок показал разнонаправленную динамику. Умеренный рост зафиксирован в автокредитах — с 16,5% до 17,5%, в беззалоговых потребительских кредитах — с 27,5% до 31,5%, в потребительских кредитах под залог — с 34,4% до 34,5%. Одновременно уровень одобрения ипотечных заявок значительно снизился — с 39,2% до 25,2% из-за повышения базовой ставки, сужения круга заёмщиков, соответствующих требованиям к долговой нагрузке и платёжеспособности, и отрицательного эффекта от заявления о снижении ГЭСВ.

На четвёртый квартал 2025 года прогнозируется дальнейшее снижение спроса на ипотеку, беззалоговые кредиты и автокредиты из-за ужесточения финансовых условий, повышения базовой ставки и введения новых регуляторных ограничений. Сохранение спроса ожидается только в сегменте потребительских кредитов под залог, однако это не сможет компенсировать общего нисходящего тренда.

За период с января по сентябрь 2025 года прирост новых выдач в розничном сегменте замедлился почти вдвое — до 12,8% против 23,3% годом ранее. Это отражает охлаждение спроса на беззалоговые кредиты на фоне высокой базовой ставки, ужесточения макропруденциальных требований, снижения реальных доходов казахстанцев и эффекта насыщения рынка.

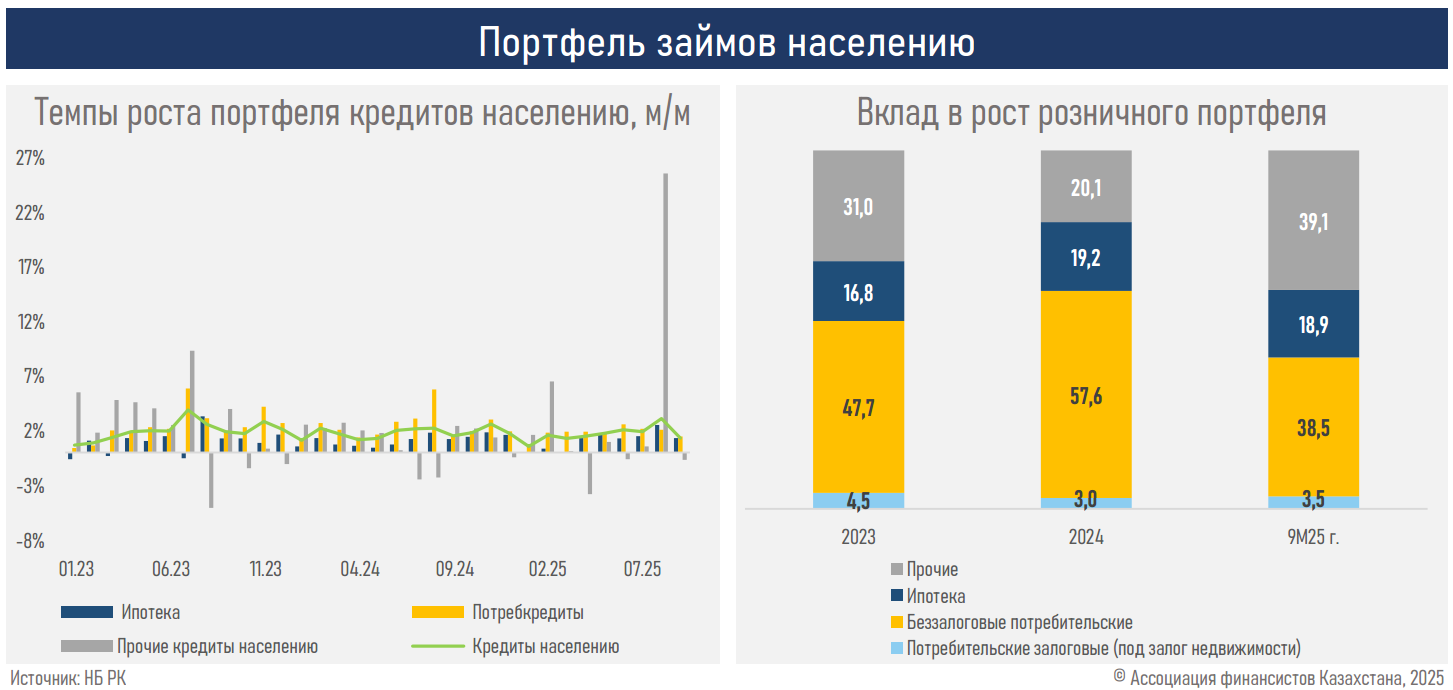

При этом ссудный розничный портфель банков продемонстрировал лишь минимальное замедление темпов роста — до 16,2% с 16,6% годом ранее. Это объясняется изменением структуры кредитования: рост выдач сместился в сторону обеспеченных займов — ипотечных, автокредитов и потребительских под залог, которые, как правило, имеют более крупные средние суммы и более длительные сроки. Такой профиль выдач стабилизирует портфель банков и сглаживает эффект замедления выдачи новых кредитов по рынку в целом.

Замедление роста клиентской базы закономерно после периода активного расширения в последние годы на фоне насыщения рынка и теперь отстаёт от темпов увеличения количества занятых в экономике. Таким образом, розничный кредитный цикл постепенно переходит в фазу сжатия.

В четвёртом квартале 2025 года ожидается продолжение охлаждения: спрос на ипотечные кредиты, автокредиты и беззалоговые кредиты снизится под воздействием повышения базовой ставки и новых регуляторных ограничений. Сохранение активности прогнозируется только в сегменте потребительских займов под залог.

На макроэкономическом уровне это означает снижение вклада потребления домохозяйств в валовый внутренний продукт. Домохозяйства становятся более осторожными в расходах, доступность кредитов уменьшается. В совокупности это может замедлить экономическую активность в начале 2026 года, особенно если сжатие кредитования совпадёт с изменением налоговых условий и длительным сохранением высокой базовой ставки.

Таким образом, розничный кредитный рынок Казахстана постепенно переходит в фазу сжатия: беззалоговые займы теряют популярность, а рост обеспеченных кредитов — ипотечных, автокредитов и потребительских под залог — частично компенсирует охлаждение, стабилизируя ссудный портфель банков и отражая новую структуру потребительского спроса.

Читайте по теме:

Новую методику расчета ставок по ипотеке разработают в Казахстане