По данным обзора, несмотря на заметное охлаждение розничного кредитования в целом (с 21,9% до 8,7%), сегмент ипотечного кредитования продемонстрировал двузначный рост, передает inbusiness.kz.

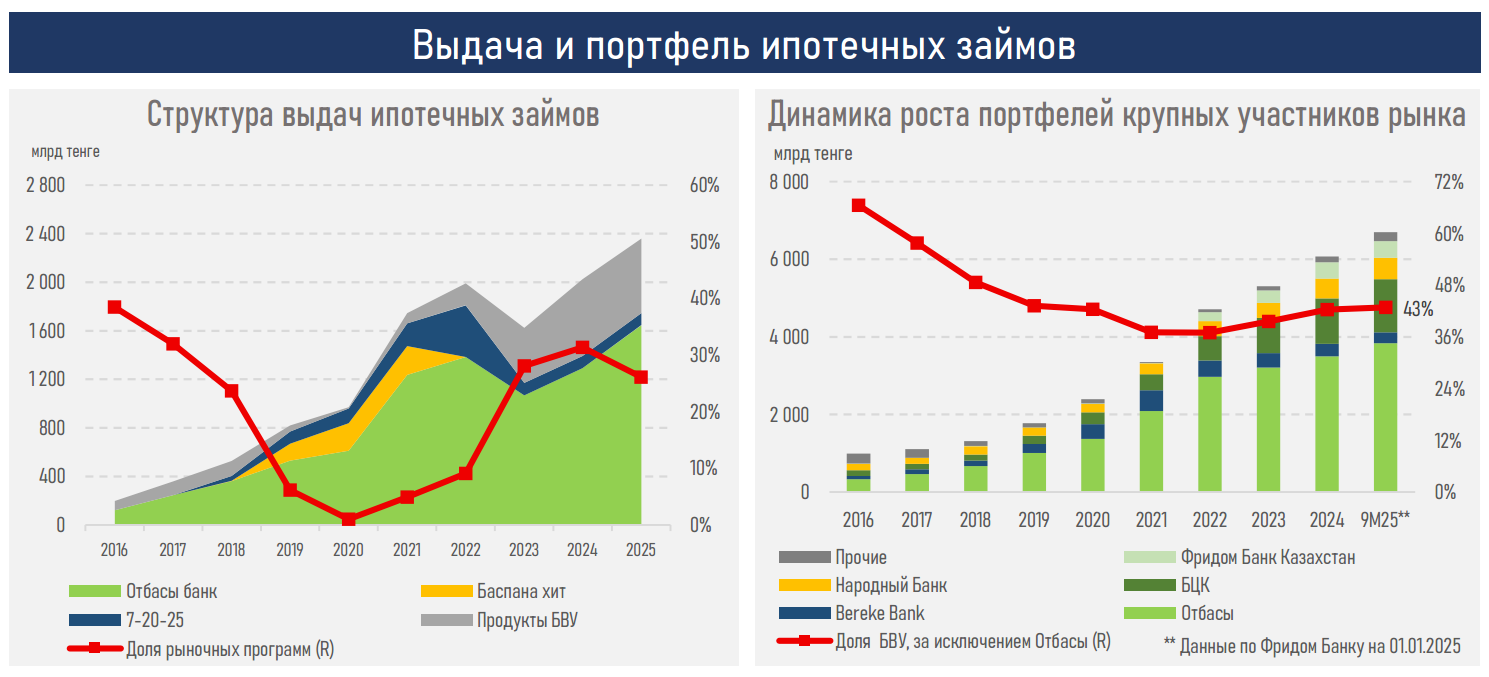

Объем новых ипотечных займов увеличился на 16,7% - с 2,0 трлн тенге в 2024 году до 2,4 трлн тенге в 2025 году. Основной вклад внес Отбасы банк, увеличивший выдачи на 27,5% до 1,6 трлн тенге благодаря расширению льготного финансирования, госпрограмм и росту числа договоров ЖСС на 420 тыс.

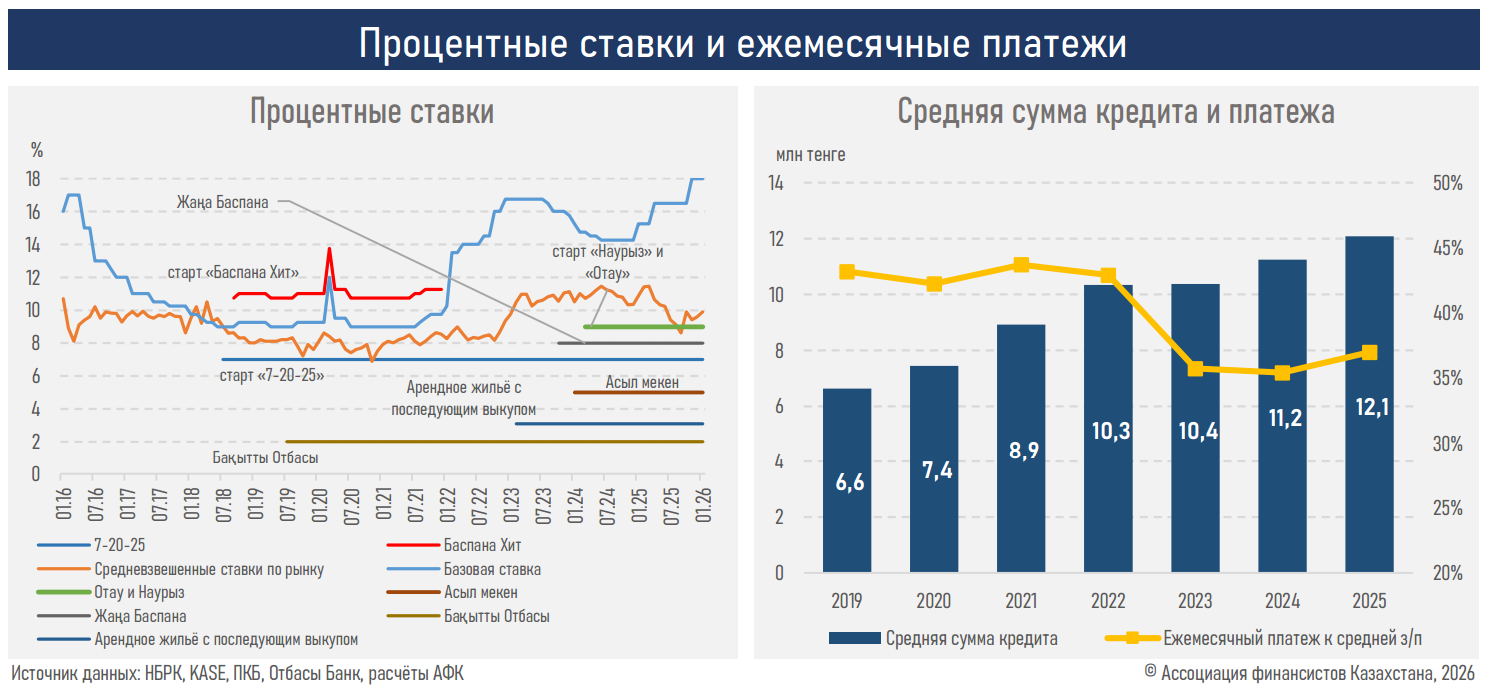

Доля льготных ипотечных программ (Отбасы банка и "7-20-25") выросла до 74% новых выдач, тогда как доля рыночных продуктов банков снизилась до 26%. Это указывает на постепенное вытеснение коммерческих кредитов нерыночными механизмами. Средневзвешенная ставка по новым займам снизилась до 9,8% на фоне базовой ставки 18% и инфляции 12,3%, что усиливает структурные дисбалансы и делает рынок более автономным от общей экономической конъюнктуры.

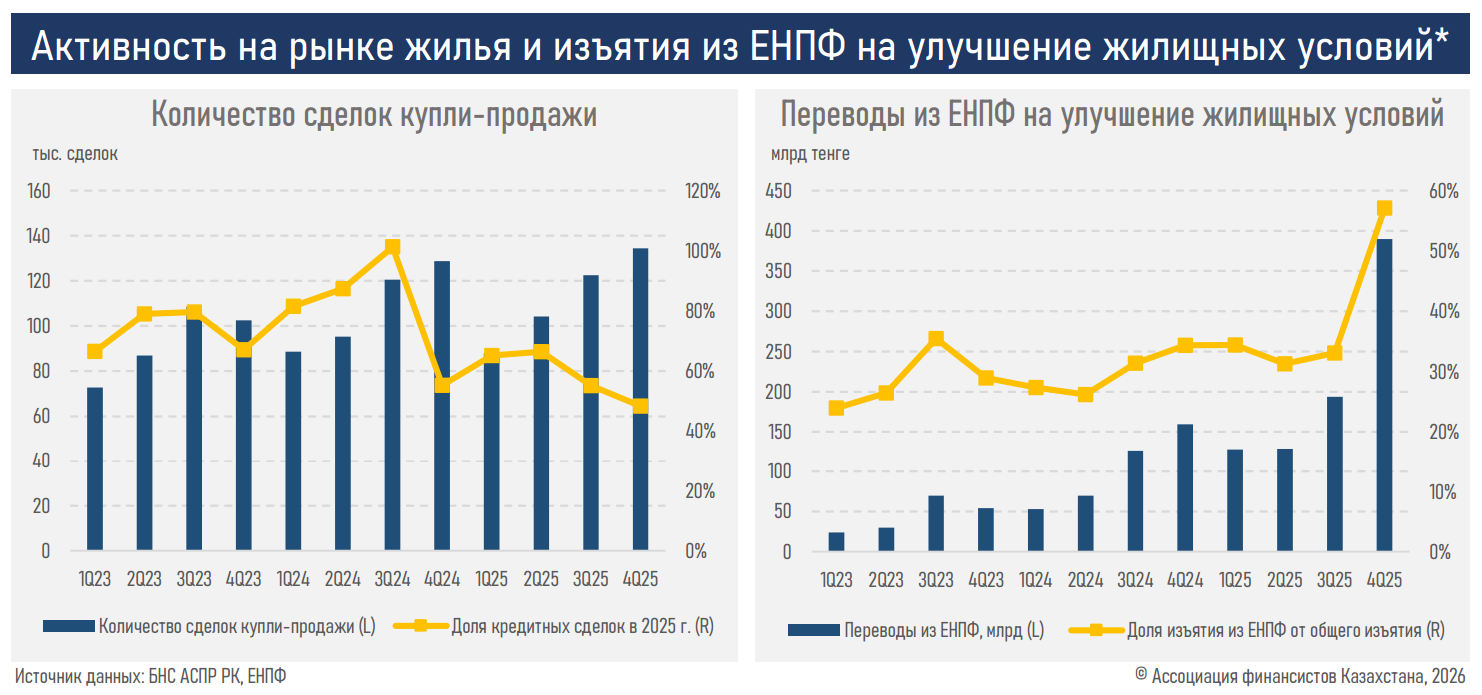

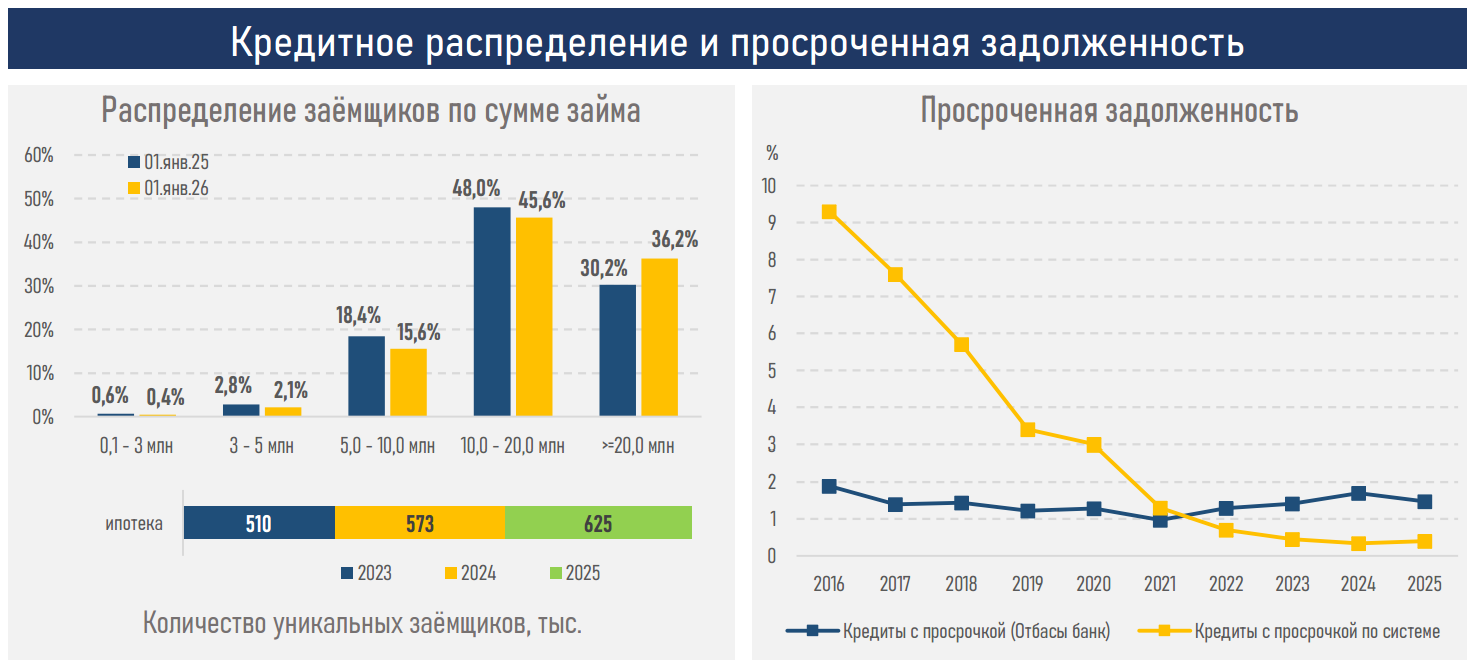

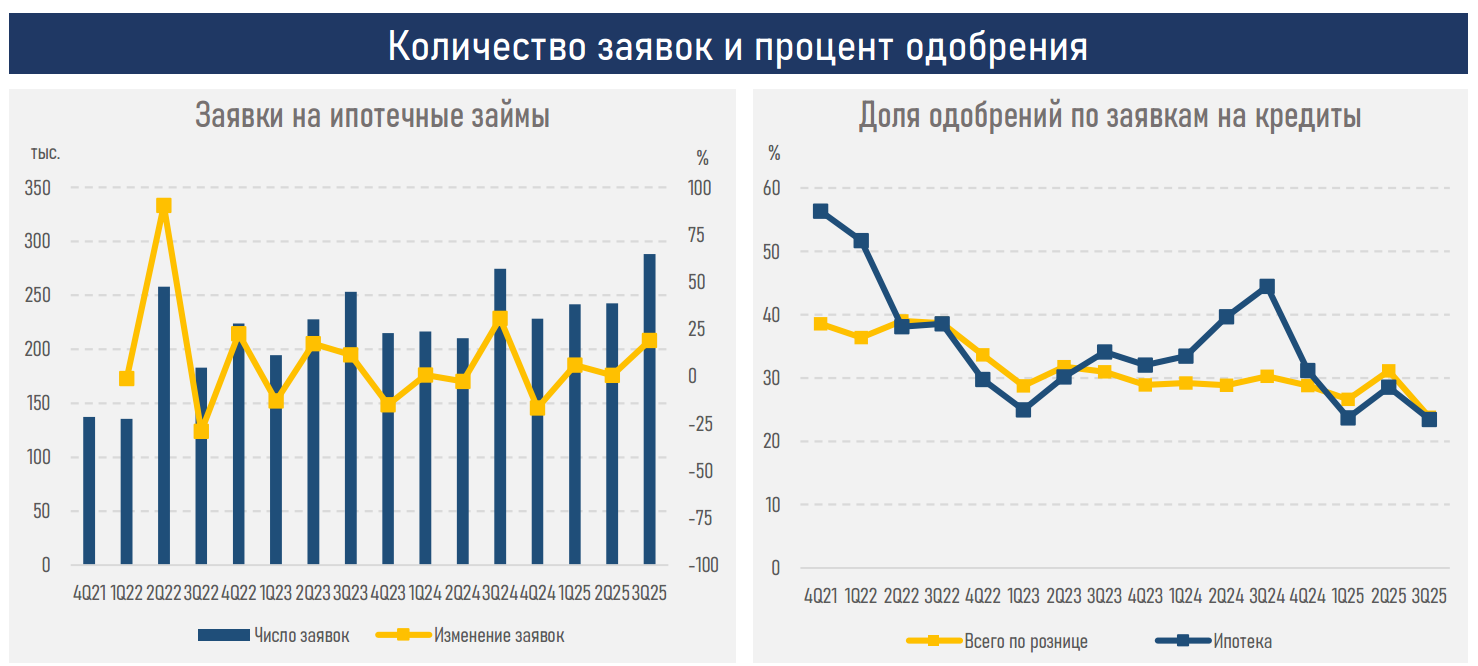

Рынок жилья демонстрирует двузначный рост цен, что на фоне снижения реальных доходов ухудшает доступность жилья для большинства домохозяйств. Средняя сумма кредита увеличилась до 12,1 млн тенге, а доля одобренных заявок сократилась с 39,2% до 25,2%. Одновременно доля сделок за собственные средства выросла с 19% до 41%, отражая смещение спроса в сторону более платежеспособных домохозяйств.

Дополнительный стимул рынку оказывают переводы из ЕНПФ на улучшение жилищных условий, которые составили 839 млрд тенге (+106% г/г). В 2025 году число сделок достигло 448,6 тыс., а рост цен поддерживается не только фундаментальным спросом, но и инвестиционной мотивацией населения в условиях повышенной инфляции и ограниченного предложения жилья в крупных городах.

Аналитики прогнозируют дальнейшее увеличение спроса в I квартале 2026 года на фоне более раннего начисления госпремий, которые выросли на 34% до 124,4 млрд тенге.

Отмечается, что в 2025 году сформировалась разнонаправленная госполитика: с одной стороны, ужесточение макропруденциальных требований и денежно-кредитной политики охладили рыночное ипотечное и розничное кредитование в целом, с другой - расширение льготного финансирования и госпрограмм обеспечило двухзначный рост в ипотечном сегменте.

"В результате ипотека фактически развивается вне общерыночной конъюнктуры, всё больше опираясь на механизмы государственной поддержки, что усиливает структурную зависимость сектора от бюджетного финансирования, вытесняет рыночные продукты БВУ и повышает риски дальнейших дисбалансов на рынке жилья. Одновременно ускоренное удорожание недвижимости при снижении реальных доходов населения привело к существенному увеличению разрыва между стоимостью жилья и платёжеспособностью домохозяйств. Поддержка спроса со стороны льготных программ и нерыночных источников финансирования происходит на фоне ограниченного предложения жилья, что сохраняет высокую активность сделок, но не сопровождается сопоставимым ростом доходов населения", - говорится в обзоре.

Аналитики заявляют, что доступность жилья ухудшается, и рынок смещается в сторону более состоятельных покупателей, которые могут делать крупные первоначальные взносы или обходиться без кредитов. Зависимость от государственных программ растет, что создает сегментированный рынок.

Планируемое ужесточение правил ипотечного и розничного кредитования может затронуть многих участников рынка. В условиях уже низкой доступности жилья такие меры могут еще больше ограничить число потенциальных заемщиков и снизить активность на рынке.

В целом текущая ситуация указывает на структурные проблемы: рынок все еще показывает высокие объемы сделок благодаря нерыночным стимулам, но цены на жилье и доходы населения движутся в противоположных направлениях. Доступность финансирования остается ограниченной. Без повышения платежеспособности населения и развития устойчивых финансовых механизмов существующие проблемы могут сохраняться и даже усугубляться в среднесрочной перспективе.

Ранее глава АО "Отбасы банк" ответила на мнение среди некоторых казахстанских экспертов о том, что льготные ипотечные программы лишь разгоняют инфляцию в стране и влияют на рост цен на жилье.

Читайте по теме:

Льготную ипотеку в Казахстане будут выдавать по-новому