"Банктер және банктік қызмет туралы" ҚР Заңына сәйкес, қайтыс болған адамның мойнында несиесі бар болса, ол мұрагерлік несие болып есептеліп, міндеттемесі туған-туысына, бала-шағасына көшеді. Осылайша заң бойынша несие алушы қайтыс болған жағдайда да несиені қайтару міндеттемесі тоқтамайды. Жалғыз ғана жеңілдігі сол, мұрагерлікке қалған несиеге пайыз қосылмайды. Ал банктен алған негізгі соманы мұрагер қайтаруға міндетті. Қанша жерден наразы болсаңыз да, заңға бағынуға міндеттісіз.

Жалпы, несиеге қатысты деректерге жүгінсек, елімізде жұмысқа қабілетті 8,5 млн адамның 5,1 млн-ға жуығында, яғни әр төртінші адамның банк алдында несие міндеттемесі бар. Бүгінде олардың 1,5 млн-нан астамы алған несиесін өтей алмай банктердегі проблемалық несие қорын көбейтіп отыр. Елдегі қайтарылмаған несие көлемі 1 трлн теңгеге жеткен.

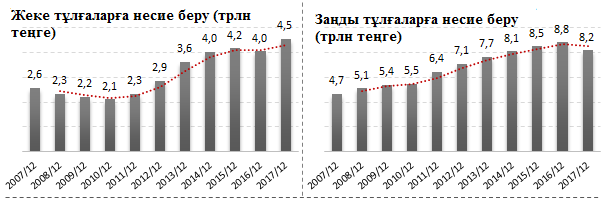

Банктер алдындағы борышын қайтара алмағандардың мәселесін шешу коллекторлық компанияларға берілген. 2012 жылы Проблемалық несие қоры да құрылып, жұмыс істей бастады. Тіпті "Банктер және банктік қызмет туралы" ҚР заңына да өзгертулер енгізіліп, заңды бірінші кезекте тұтынушыға емес, банктерге ыңғайлы етіп түзетілді. Жоғарыда мысал еткеніміздей, соның бір тармағы – несиені мұраға қалдыруды да заңмен бекітіп қойды. Алайда бұдан елдегі проблемалы несиелер көлемі кемімеген. Сондай-ақ жеке және заңды тұлғаларды несиелендіруге де шектеу қойылған жоқ. Төмендегі диаграммада көрсетілгендей, соңғы он жылда жеке тұлғаларға несие беру 2,6 трлн теңгеден 4,6 трлн теңгеге дейін өссе, заңды тұлғаларға несие беру көлемі 4,7 трлн теңгеден 8,2 трлн теңге дейін өскен.

Несие жүйесіне қатысты экономист-ғалым Жұмаділда Баяхметов, несиеге 24-28% үстеме қосу, қайтарылмаған несиелерге елде жоқ пайызбен өсімпұл қосу, қайтыс болған адамның несиесін мұраға қалдыру Қазақстанда ғана бар үрдіс екенін алға тартты.

"2004-2005 жылдары шетелдің қаржы институттары қазақстандық банктерге 2%-пен қарыз бере бастады. Біздегі банктер сол 2%-бен алған қарыздарын халыққа 22-24-28%-бен несиеге берді. Осындай жауапсыз саясат жүргізу арқылы банктер 10-12 есе пайда көреміз деп ойлады. Бірақ 2008-2009 жылдарғы дағдарыс кезінде жеке тұлғалар алған қарыздарын қайтара алмай, банктердің проблемалы несие портфелі өсіп кеткен болатын. Қазір елдегі қайтарылмаған несиелер көлемі 1 трлн теңгеге жетті. Бұл банктер үшін өте қауіпті жайт. Жалпы, экономикаға бөлінетін қаржы 20 трлн теңге болса, оның 16 трлн теңгесін банктерге беріледі екен. Ал банктер қарапайым тұтынушылардың қалтасын қағып отыр. Тіпті банктер қарыз алған адам бақилық болып кетсе, оның несиесін бала-шағасына мұраға қалдырып, заңды ұтымды пайдаланып отыр. Негізінде, көптеген елдерде мұндай саясат жоқ. Дамыған және дамушы елдердің біразында несие тұтынушыға 2-4 пайызбен беріледі. Сондай-ақ жазатайым жағдай болғанда несие алушының қарызын сақтандыру компаниялары өтейді. Ал біздің елде тұтынушы несие аларда сақтандыру қызметін банктер мәжбүрлеп ұсынады. Ол үшін төлем алады. Ал жазатайым жағдай болса сақтандыру қызметінің толық несиені өтейтіндігіне ешкім кепілдік бермейді", – деді экономист-ғалым Жұмаділда Баяхметов.

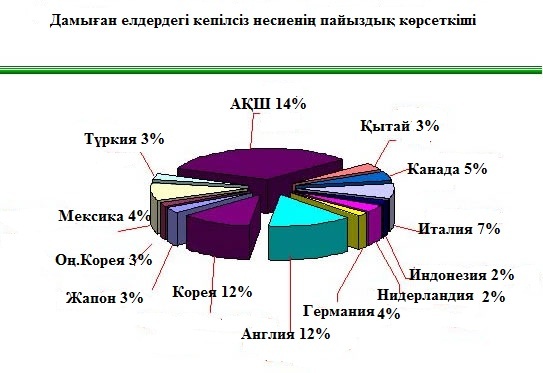

Расымен де, экономист-ғалым айтып отырғандай, бірқатар елде кепілсіз несие беру пайызы Қазақстанға қарағанда әлдеқайда төмен. Мәселен, Түркия, Қытай елдерінде кепілсіз несиеге қосылатын үстеме пайыз 3%-ды ғана құрайды.

Сызбада көрсетілген елдерде Қазақстандағы тәрізді несиені мұраға қалдыру үрдісі жоқ.

"Мұндай үрдіс әзірге Қазақстанда ғана тәжірибеде қалып тұр. Өзге елдерде қайтыс болған адамның несиесін "бала 18-ге толғанда төлейді" деп кәмелет жасқа толмаған баласына жүктеп қою, артында қалған туыстарына төлету деген жоқ. Біздегі несие саясаты халыққа емес, банкке ғана тиімді", – дейді Жұмаділда Баяхметов.

Ал қаржыгер Жасұлан Мақсұтовтың айтуынша, проблемалық несие кез келген елдің банк жүйесінде бар. Бірақ оның пайыздық көрсеткіші белгіленген межеден асып кетпеуі керек.

"Проблемалық несиенің көрсеткіші 1-2%-тен аспаса, онда қауіп жоқ дер едік. Бізде бұл көрсеткіш 8(!)%-тен асып тұр. Көрсеткіштің бұлайша өсіп кетуі мәселеге байыппен қарау керектігін аңғартады. Банктердің үстеме пайызын көпшілігіміз түсінбейміз. Бұл – шындық. Мысалы, "қандайда бір жағдай бола қалса сақтандыру қызметіне жүгінесіз" деп банктер несие аларда сақтандыру қызметін тықпалайды. Бұл ретте банктер тіпті бұқараға таңдау құқын да бермейді. Тұтынушылар сақтандыру қызметінен бас тартқысы келсе де, банк оны міндеттейді. Сол үшін үстеме пайыз тағы қосады. Банктермен келісімшарт жасасып алған сақтандыру компаниялары әрине қызметін ұсынса банктерге сыйақы төлейді. Сондықтан банктер мен сақтандыру компаниялары бірлесіп алып жұмыс істейді. Ал сақтандыру компаниясы мен банк тұтынушының қалтасынан пайыздық үстемақысын алады да, шаруасын дөңгелетіп отыра береді. Жаңағыдай жазатайым жағдай орын алғанда тұтынушының несиесін тұтас төлеп берген сақтандыру компанияларын өз басым кезіктірген жоқпын. Сондықтан бұл жерде халықтың жайын ойласақ, заңға өзгерістер енгізуге тиіспіз. Мен өзім білім алған Португалия, Венгрия секілді елдерде несие алған адам өндірістік жарақат алып, жұмысқа мүлде жарамсыз болып қалса, мойнындағы несиесінің 40 пайызын – жұмыс беруші, ал 60 пайызын сақтандыру компаниясы төлейді. Өкінішке қарай, біз мұндай жүйеге жете алмай отырмыз. Банктер қысылтаяң кезде үкіметтен көмек сұрап, сәйкесінше оларға талай мәрте қолдау қаржы бөлінді. Бірақ банктер халыққа тиімді операциялар жасап отырған жоқ. Сондықтан болашақта үкімет банктерге халыққа тиімді қызмет көрсетуге қатысты талапты төтесінен қойса жақсы болар еді", – деді қаржыгер Жасұлан Мақсұтов.

Сондай-ақ, маман біздегі банктердің әр қызмет түріне алатын комиссия төлемін де бір ізге салу қажет деген ұсыныс айтады.

"Мысалы, банктер арқылы ақша аударсаңыз, оның 1%-ын ұстап қалады. Ал сіз аударған ақшаны алған тараптан да 1% комиссия ұстайды. Банктер арқылы оқуға ақша төлесеңіз де, анықтама қағаз алсаңыз да 1% комиссия төлейсіз. Қызмет түрлеріне комиссия алу арқылы да банктер халықты қанап отыр. Сондықтан бұл мәселеге нақты шешім керек. Ал қайтыс болған адамның несиесін мұраға қалдырып, оны баласына немесе басқа туған-туысына, кепіл болған адамға төлету мәселесі де қайта қарастырылу керек. Заңда "мұрагерлік несиені төлеуден бас тартатын болса, оның артында қалған мүлкін банк алуға тиіс" деп көрсетілгендіктен, артында қалған мұрагер несиені төлеуден бас тарта алмайды. Сондықтан бұл жерде банкке де, халыққа да тиімді шешімдер қабылданып, заңның томпақ тұстары қайта қаралғаны абзал", – дейді Жасұлан Мақсұтов.

Қарлығаш Зарыққанқызы