Алымдар былтырғы жылдың деңгейінде қалды – 11 млрд теңге (2016 жылдың осы кезеңіндегі көрсеткішке қосылған өсім 0,6%-ды құрады), есесіне төлемдер 9,9%-ға, яғни 6,4 млрд теңгеге дейін өсті. Келесі тоқсанда төлемдер тағы өседі және клиенттерді тартудың ең тиімді құралы болып қала бермек.

"Коммеск-Өмір" сақтандыру компаниясы басқармасының төрағасы Олег Ханин міндетті автосақтандыру саласындағы ахуалды теникалық фактілермен байланыстырады. Автокөлікті жарты жылға сақтандыратын шарттар санының өсуі сыйақы динамикасына әсер етті. Көлік иелері қаражатын үнемдеу мақсатында тек маусым бойы ғана пайдаланамын деп көлігін толық бір жылға емес, бар болғаны алты айға сақтандырады. Жол көлік оқиғасы орын алған жағдайда бұларға берілетін өтемақы жыл бойына сақтандырған көлікпен бірдей беріледі, мұндай жартылай сақтандыру көлік иелеріне өте тиімді болғанмен, сақтандыру нарығы мұндай "үнемдеудің" салдарынан сыйақыдан қағылып отыр. Сыйақы мөлшеріне кері әсер еткен екінші мәселе Қазақстан аумағына уақытша кіру мерзіміне жасалған шарттар санының азаюы, бұл да көлік иелері әрекетінің өзгеруіне байланысты.

Төлемдердің өсуіне келер болсақ, Олег Ханиннің ойынша, бұл сақтандыру төлемінің орташа мөлшерінің ұлғаюы және сақтандыру оқиғаларының көбеюіне байланысты. Сақтандырудың орташа төлемі сәуір айының басында 338,2 мың теңгеге дейін, ал реттелген сақтандыру шағымдарының саны 9,4%-ға, 19055 оқиғаға дейін өсті.

"Төлемдер – барлық жүргізушілерді алаңдатып, сақтандыру компаниясын дұрыс таңдадым ба, жоқ па деп күмәндануға мәжбүрлейтін негізгі мәселе. Сақтандырушыны таңдаудағы басты талап – сақтандыру өтемақысын уақытында төлеуі, себебі кейбір өкілдер қаражатты аудару мерзімін кешіктіруі мүмкін, осының салдарынан сотқа дейінгі арыз-талап қызметіне немесе соттың көмегіне жүгінуге тура келеді", – деп түсіндіреді "Еуразия" сақтандыру компаниясының атқарушы директоры Шәкір Иминов.

Бүгінгі күні міндетті автосақтандыру бойынша сыйақы өсімі шарықтау шегіне жеткенін сенімділікпен айтуға болады, сақтандырушылардың төлем саясаты батыл сипатқа көшті. Бұл бірқатар компанияның жағдайын қиындатқан.

"Соңғы жылдары нарықта қаржылық мәселелер көбейіп кетті, оның ішінде сақтандырудың бұл түрі бойынша шығынның көбеюі табыстың төмендеуіне әкелді, – деп есептейді Шәкір Иминов. – Көптеген компания үшін міндетті автосақтандыру толығымен шығынды бағытқа айналды".

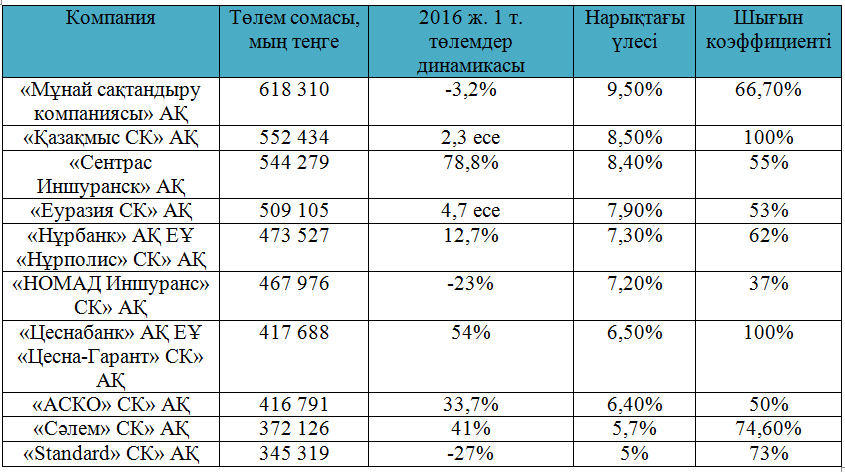

КҚИ АҚЖМС санатында төлемдер бойынша сақтандырушылардың үздік ондығы

Автосақтандырушылар ұстанымын өзгертуде

Сақтандырушылар көп және жиі төлейтін жағдай міндетті сақтандыру жүйесіндегі компаниялардың көзқарасына әсер етті. Компаниялар автосақтандырудың экономикасын қайта қарап шықты, онда кейбір сақтандырушылардың сыйақы алу жылдамдығы көбейсе, енді біреулерінде қысқарғаны байқалады.

Автосақтандырушылардың сыйақысы жөніндегі үздік ондыққа бұрындары халықты еш қызықтырмаған компаниялар кірген, ал соңғы бірнеше жылда нарықтағы орнын нығайтып келген ойыншылар, керісінше, нарықты босатты. Міндетті автосақтандыруға лицензиясы бар 21 компанияның тоғызында бірінші тоқсанның қорытындысы бойынша сыйақы мөлшері төмендегені байқалады, оның төртеуі сақтандырудың осы түрі бойынша ең ірі ондыққа кіреді.

2017 жылдың алғашқы үш айының нәтижесі бойынша бірден үш компания – Standard (2016 жылдың І тоқсанында 2-орын), "Цесна-Гарант" (4-орын) және "Сәлем" (8-орын) – ірі автосақтандырушылар тізімінен шығып кетті. Бұған сыйақының күрт төмендеуі әсер етті: "Сәлем" сыйақының 33%-ын, "Цесна-Гарант" – 62%, Standard 63%-ын жоғалтты. Егер "Цесна-Гарант" қоржынды қысқарту туралы жоспарласа (бөлшек сақтандырудан кету туралы шешім өткен жылы қабылданды), "Сәлем" мен Standard нағыз бөлшек сақтандырушылар және олардың қоржынының қысқаруы бұл саладағы бәсекелестіктің күшейгенін аңғартады.

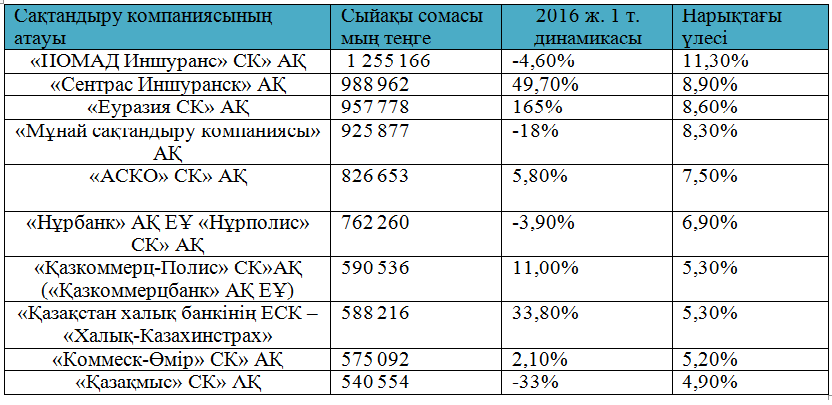

Ол көшбасшыларға келер болсақ, екінші жыл қатарынан I тоқсанның қорытындысы бойынша нарықтық үлесі 11,3%-бен ірі автосақтандырушылар көшін "НОМАД Иншуранс" бастап тұр. Екінші орынға "Cентрас Иншуранс" келді, бір жыл бұрын ғана тоғызыншы орынды иеленген ол биылғы жылдың басында 49,7% сыйақыны өз қоржынына салып, нарықтың 8,9%-ын иеленді. "Сентрас Иншуранс" басқармасының төрағасы Руслан Погорелов компания табысының өсуін былтырғы жылдың осы кезеңіндегі төмен көрсеткіштермен байланыстырды. Оның айтуынша, компанияның сала көшбасшысы болатын жоспары жоқ.

"Сентрас Иншуранс" артынан "Еуразия" сақтандыру компаниясы келе жатыр, ол 2016 жылдың I тоқсанында 3% нарықтық үлеспен 13-орынды иеленген болатын. Ал биылғы жылдың басынан бастап компанияның сыйақы динамикасы 165%-ға өсіп, рекорд орнатты, осылайша, 8,6% нарықты иеленіп үшінші орынға аяқ тіреді.

І тоқсанның қорытындысын сөз ете келе Шәкір Иминов міндетті автосақтандыру сегментін компания бұрыннан қолға алғанын және сыйақы мөлшерінің өсуі клиенттер сенімінің артқанын көрсетеді деді.

"Компания 2017 жылдың қорытындысы бойынша міндетті сақтандыру полистерінің санын үш не тіпті бес есеге өсетінін жоспарлайды. I тоқсандағы сатылым жылдамдығы жыл бойында сақталса, жыл қорытындысы бойынша бұрын соңды болмаған көрсеткішке қолымыз жетеді. Нәтижеге төлемдер арқылы жетеміз, – деді Шәкір Иминов.

Төртінші орынды МСК (нарықтық үлесі 8,3%) иеленді, оның сыйақы мөлшері 18%-ға төмендеп былтырғыдай үздік үштікке ене алмады. Ал "АСКО" компаниясының сыйақысы 5,8%-ға өсіп, жетінші орыннан бесінші орынға көтерілді.

КҚИ АҚЖМС санатында сыйақы бойынша сақтандырушылардың үздік ондығы

Шығын көбейді

I тоқсанда автокөлік иелерінің жауапкершілігін міндетті сақтандыру жүйесі бойынша шығыны көбейді, сақтандырудың бұл түрінің басты кедергісі осы болып тұр. Шығынға ұшыраудың орташа коэффициенті (сыйақы мен төлем арасындағы айырмашылық) 58%-ға дейін өсті (2016 жылдың І тоқсанында – 53,2%, 2016 жылдың қорытындысы бойынша 48% болған), бұл сақтандырушылардың залал орнын толтыруға көп шығындалып жатқанын көрсетеді. Шығындар валюта бағамының өзгеруімен, сондай-ақ жөндеу жұмыстары көп шығынды талап ететін жаңа автокөліктер паркінің көбеюімен байланысты.

21 компанияның сегізі ғана шығын коэффициентін қысқарта алды. 14 компанияда оның деңгейі 50%-ға жақын не одан жоғары. Салыстырмалы түрде қарайтын болсақ, 2016 жылдың І тоқсанында тек 9 компания ғана 50-пайыздық шекке жақындады не одан асқан еді.

"Еуразия" компаниясындағылар автокөлікті міндетті сақтандыру одан әрі қатал шарттармен дамиды деп есептейді. Клиенттер сақтандырушыларға баға тұрғысынан күшті қысым жасайтын болады, тарифтерді қымбаттату мүмкінігі жоғалады, тіпті клиенттер жаппай кетуі мүмкін.

Қиындық мынада, сақтандырушыларда шектен шығып бара жатқан шығындарға ықпал ететін тетіктері жоқтың қасы. Аймақтық коэффициент негізінде сақтандыру тарифін есептеу жүйесі автосақтандыру шығынына айтарлықтай әсер етеді, себебі жүйе аймақтардағы нақты шығынды көрсетпейді. Мысалға, шығыны 50%-дан жоғары өңірлердің бестігіне Астана мен Алматы сияқты мегаполистермен қатар, Қарағанды, Қызылорда және Оңтүстік Қазақстан облыстары кіреді. Олардың аймақтық коэффициенті бұл көрсеткіштен сәл жоғары. Ал Атырау облысында, керісінше, шығын коэффициенті орташа нарықтық көрсеткіштен төмен, десе де оның өңірлік сақтандыру коэффициенті жоғары белгіленген.

Сақтандыру полисінің коэффициенті төмен көлік иелері жол көлік оқиғаларына көбірек түседі, бұл сақтандыру өтемақысын арттырып, сектордағы шығын деңгейін көтереді.

Сақтандыру төлемдеріне кепілдік беру қорының (СТКҚ) басқарма төрағасының орынбасары Ержан Қоңырбаев сақтандырушылардың шығынға батуына негізгі себепкер полис құнындағы ескірген аймақтық коэффициенті деп есептейді. Полис құнының коэфиициенті төмен көлік иелері жол көлік оқиғаларына көбірек тап болып, сақтандыру төлемдерін ұлғайтады.

"Зақымданған мүлікті жөндеуге жұмсалатын қаражаттың өзгеруін және жинақталған статистиканы ескеріп жауапкершілік шектеулері мен сақтандыру тарифтерін қайта қарау керек, – дейді Ержан Қоңырбаев. – Сонымен қатар "бонус-малус" ынталандыру және жазалау жүйесін өзгерту қажет, яғни нақты шығын көлемін ескеріп жүйені жаңғырту туралы мәселені көтеру керек".

Одан бөлек, электрондық полистің енгізілуі де міндетті автосақтандыру жүйесінің шығынын реттеуге көмектеседі, оның арқасында сақтандыру агенттерінің қымбат қызметтерерінін бас тартуға мүмкіндік туады.

Дегенмен сақтандыру нарығына қатысты ұсыныстардың бір бөлігі болашаққа ысырылып қойды. Ресми түрде сақтандыру заңнамасына енгізілетін және ендігі жылы қолданылады деп күтілетін электрондық полистен басқа мәселелер, оның ішінде аймақтық сақтандыру коэфффициенті және "бонус-малус" жүйесі келешектің еншісіне қалдырылды. Бірінші кезекте нарықта онлайн-сақтандыру мәселесін шешу керек, әйтпесе сақтандырушылар "көштен қалады". "Бонус-малус" жүйесін түзету жаңа есептеулер мен автосақтандырушылардың келісімін талап етеді, ал бәсекелестік деңгейі жоғары салада бірізді өзгерістерді енгізу оңай емес. Аймақтық коэффициенттердің өзгерту тіптен қиын: түзетулер Парламенттен өтуге тиіс, ал депутаттар қаржылық қысымды жоғарылататын ұсыныстарды жақтырмайды.

Сүлейменова Әйгерім, Татьяна Батищева