Анализ обращений: граждане часто подписывают договор банковского займа без изучения его условий, не осознавая серьезность возможных последствий неисполнения обязательств по нему.

Важно знать, что, подписав договор банковского займа и график погашения платежей к нему, заемщик тем самым свидетельствует о своем согласии со всеми существенными его условиями, поэтому ВСЕГДА СЛЕДУЕТ ВНИМАТЕЛЬНО ОЗНАКОМИТЬСЯ С ДОГОВОРОМ ДО ЕГО ПОДПИСАНИЯ ВНЕ ЗАВИСИМОСТИ ОТ СРОЧНОСТИ ПОЛУЧЕНИЯ ЗАЙМА!

Помните: подписывая договор банковского займа, вы автоматически соглашаетесь с его условиями, и в том числе с действиями банков по взысканию просроченной задолженности по займу в порядке, установленном законодательством Республики Казахстан.

В целях обеспечения возможности получения заемщиком полной информации об основных условиях получаемого займа до заключения договора банковского займа Национальным банком Казахстана в 2019 году введены дополнительные требования к порядку заключения договора банковского займа, которые вступят в действие с 1 апреля 2020 года.

Следует обратить внимание на то, что перечень условий договора банковского займа[1] поставлен на утрату.

Требования к порядку заключения договора банковского займа утверждены постановлением правления Национального банка Республики Казахстан от 23.12.2019 г. № 248 (вводится в действие с 1 января 2020 года).

Указанным порядком сохранены все действующие условия договора, при этом в целях защиты прав заемщиков устанавливается запрет на указание во вновь заключаемых договорах ссылок на внутренние документы банка и иные документы, которые могут изменяться в период срока действия договора в одностороннем порядке и недоступны для ознакомления заемщиком.

Также в целях совершенствования прозрачности условий банковских договоров указанным порядком с 1 апреля 2020 г. предусмотрено следующее:

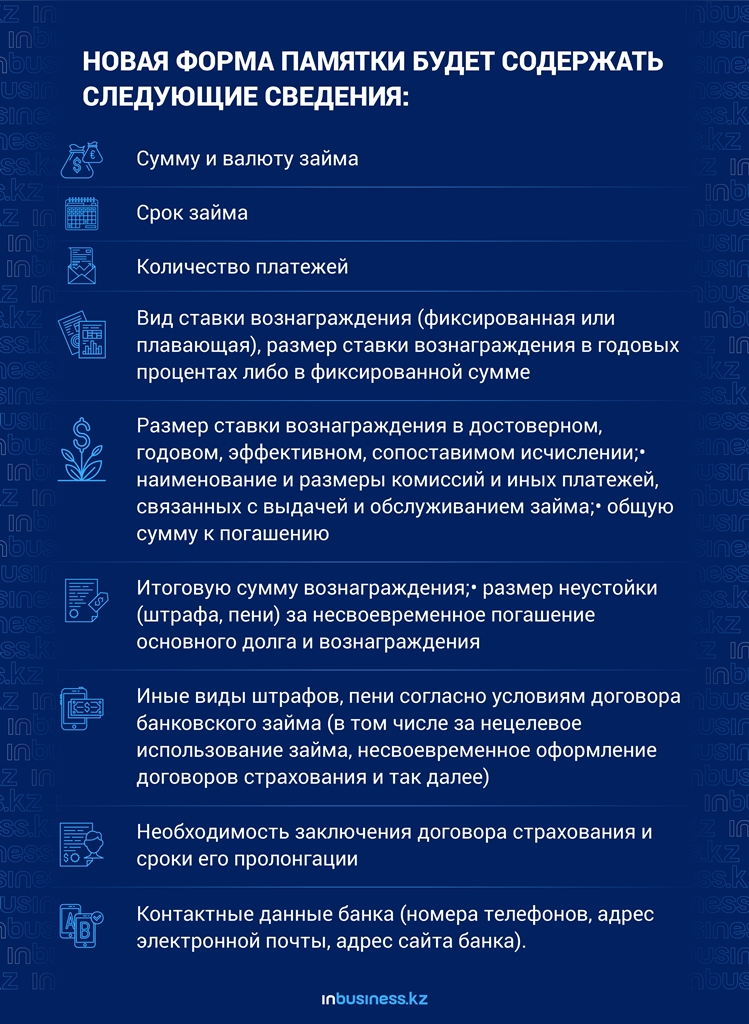

- Утверждена форма памятки для заемщика – физического лица, которая будет предоставляться заемщику в период преддоговорной работы банка с потенциальными клиентами, с информацией об условиях кредита, ответственности заемщика.

Данная памятка позволит потенциальным заемщикам до заключения договора сравнивать условия банковского займа с условиями займов других банков.

- Для дополнительного информирования заемщика об условиях договора, а также в целях упрощения восприятия условий договора вводится "титульный лист", который будет излагаться в виде начальных листов договора и содержать краткую информацию о самых основных, существенных условиях займа, к примеру сумма и срок займа, размер ставки вознаграждения и ГЭСВ, метод, способ погашения займа, и другую информацию.

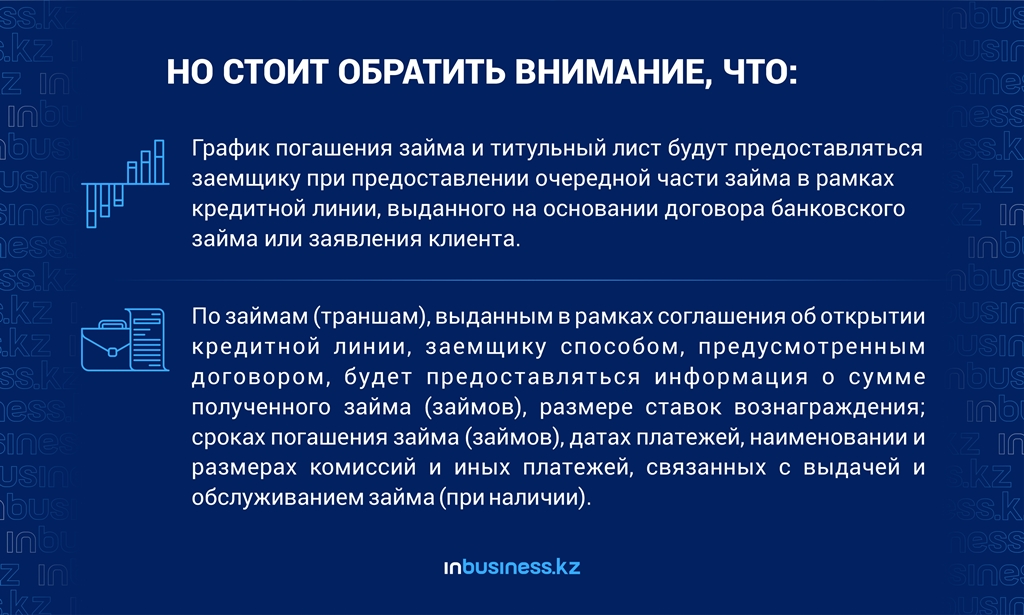

- В целях единообразного применения банками утверждена форма графика погашения займа.

Формы графика, памятки и требования о приложении титульного листа, которые вводятся в действие с 1 апреля 2020 г., распространяются на вновь заключаемые договоры.

Условия предоставления займа, указанные в настоящей памятке, являются ориентировочными с целью ознакомления и сравнения условий банковского займа с условиями займов других банков. Окончательные условия будут указаны в договоре.

Обращаю ваше внимание, что, получая банковский заем, вы берете на себя дополнительные финансовые обязательства. В случае возникновения просрочки по займу банк вправе обратить взыскание в бесспорном порядке на деньги, имеющиеся на ваших банковских счетах, обратиться с иском в суд о взыскании суммы долга, обратить взыскание на залог во внесудебном или судебном порядке, передать задолженность на досудебное взыскание и урегулирование коллекторскому агентству, уступить право (требование) по договору банковского займа третьему лицу или предпринять другие меры в соответствии с действующим законодательством.

Сведения в данной памятке будут ориентировочными и рассчитываться на основании устной информации клиента о его доходах и обязательствах.

По договорам физических лиц, не связанным с осуществлением предпринимательской деятельности, к договору банковского займа должен прилагаться ТИТУЛЬНЫЙ ЛИСТ в виде начальных листов договора. При этом в целях единообразного применения всеми банками установлен единый формат титульного листа. Текст договора будет излагаться после титульного листа.

В случае изменения условий займа, способствующих увеличению суммы (размера) денежных обязательств заемщика, увеличению срока займа и ставки вознаграждения, а также изменению валюты займа, банк обязан будет предоставить заемщику новый титульный лист с учетом новых условий. Данное нововведение направлено на обеспечение дополнительного информирования заемщика об условиях договора, а также в целях упрощения восприятия заемщиком условий договора.

Титульный лист будет содержать краткую информацию о наиболее важных условиях займа, в частности:

- сумму и срок займа;

- размер ставки вознаграждения;

- размер годовой эффективной ставки вознаграждения;

- метод и способ погашения;

- при наличии в договоре права заемщика на частичное или полное досрочное погашение основного долга – информация о необходимости заемщика для реализации данного права обратиться в банк с соответствующим заявлением;

- размер неустойки (штрафа, пени) за нарушение обязательств по договору;

- информация о праве заемщика представить в банк письменное заявление, содержащее сведения о причинах возникновения просрочки исполнения обязательства по договору банковского займа, доходах и других подтвержденных обстоятельствах (фактах), которые обуславливают его заявление о внесении изменений в условия договора.

Таким образом, заемщикам-физическим лицам при заключении договора банковского займа с 1 апреля 2020 года будет предоставляться подробная информация об условиях займа, в том числе до его подписания.

В рамках защиты прав заемщиков – физических лиц дополнительно установлено ОГРАНИЧЕНИЕ на заключение банками договоров банковского займа С ОТСЫЛОЧНЫМИ НОРМАМИ НА ВНУТРЕННИЕ ДОКУМЕНТЫ БАНКА, которые могут изменяться в период срока действия договора в одностороннем порядке и которые, как правило, недоступны заемщикам. Данное ограничение направлено на устранение ранее существовавшей проблемы, когда банки изменяли в своих внутренних документах условия, связанные с выдачей или обслуживанием банковского займа, а заемщики не имели возможность ознакомиться с ними. Теперь с 1 января 2020 года банки при изменении любых условий по займу во внутренних банковских документах должны ознакомить клиента путем их отражения в соответствующих договорах с клиентом.

Со стороны государства всегда принимаются меры, направленные на защиту прав и интересов граждан. В этих целях совершенствуется законодательство, оптимизируются условия оказания финансовых услуг и требования к поставщикам финансовых услуг. Но только сам заемщик может защитить себя от негативных последствий, если будет соблюдать рекомендации по тщательному изучению и анализу условий предлагаемого займа и взвешенно подходить к вопросу подписания договора банковского займа в зависимости от его условий.

[1] Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 28 февраля 2011 года № 18 "Об определении перечня обязательных условий договора банковского займа".

Мнение редакции может не совпадать с мнением автора