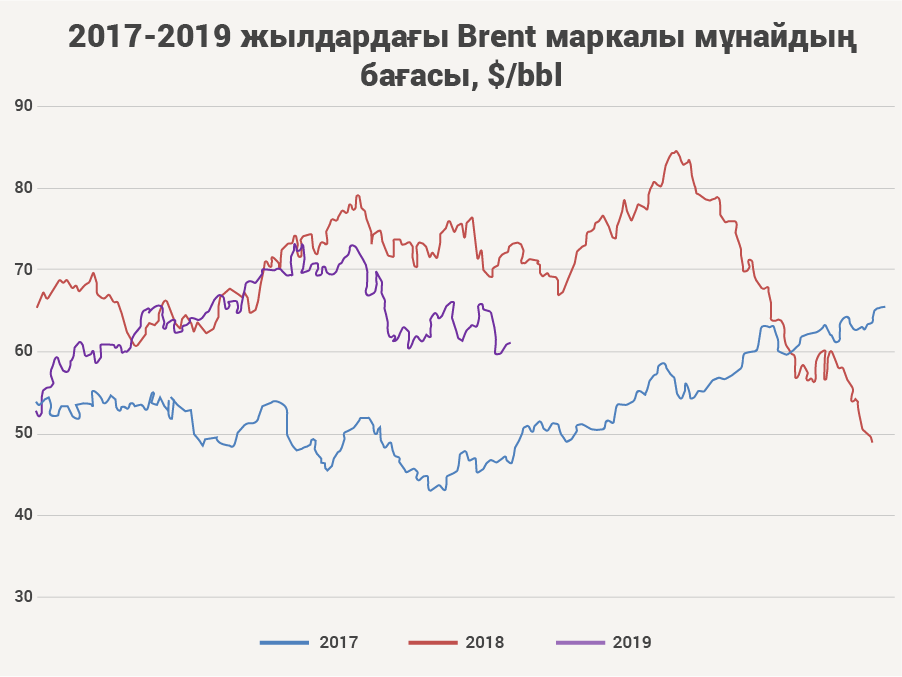

Қазіргі биржа бағасы мен жаңалықтарға қарамай, нарық пен трендтердің негізгі заңдарына мән бере отырып, мұнай бағасын белгілеуге әсер ететін 4 факторды алып қарайық. Ең бірінші, мұнай бағасы соңғы үш жылда қандай болғанына көз жүгіртейік.

Көріп отырғанымыздай, мұнайға көптеген қарама-қайшы факторлар әсер еткеніне қарамастан, баға белгілеуде маусымдықтың бар екенін көруге болады. Бір қарағанда, 2019 жылдың аса жақсы өтіп жатпағанын көруге болады, ал 2018 жылдың қазанында мұнай бағасы бір баррель үшін 80 доллардан асқан болатын. Сол кезде дағдарыс артта қалып, алда барлығын бағаның қайта қалыпқа келуі күтіп тұрғандай көрінген болатын.

Ал енді қарастырып көрейік. Біріншіден, әлемдік сұраныс пен ұсыныстың тепе-теңдігін қарастырайық. Әлемдік экономика өсіп жатыр, бұл жақсы. Бірақ өсім баяулауда, ал бұл жаман. Барлық әлемдік құрылымдар мен агенттіктер әлемдік экономиканың баяулайтынын және оның ұзаққа созылатынын болжап отыр. Сондай-ақ жаңа қаржы дағдарысы болуы мүмкін екендігі жайлы да болжамдар көп.

Мұнайға деген әлемдік сұраныс әлемдік экономиканың өсуіне тәуелді және ол да баяулауда. 2018 жылы сұраныс тәулігіне 1,4 млн баррельден 99,8 млн баррельге дейін өсті, 2019-2020 жылдары өсім тәуілігіне 1,1 млн баррель болады деп болжанып отыр. Көріп отырғанымыздай, мұнайға деген сұраныстың өсу динамикасы әлемдік экономиканың өсуіне ұқсас, қарқын баяулада. Егер статистикаға қарайтын болсақ, онда алдыңғы жылдары өсудің болғанын және бір жылда тәулігіне 2 млн баррельге дейін өскенін көреміз. Экономикалық заң бойынша әлемдік сұраныстың өсу факторы бағаны өсіру керек, өйткені осы немесе 2020 жылы біздің әлем мұнайға деген сұраныстың тәулігіне 100 млн баррель шамасынан асып түсуі керек.

Әлемдік сұраныстың өсу фактісі бұрынғыша басты болып қала бермек. Егер жаһандық мәліметтерге зер салып қарайтын болсақ, онда қызық жағдайды көруге болады. Осыдан 10 жыл бұрын, 2008 жылы ЭЫДҰ елдері (дамыған елдер) тәулігіне 48,1 млн баррель мұнай тұтынатын, ал қалған елдер 38,4 млн баррельді алатын. 2018 жылы бұл көрсеткіштер дамыған елдерде 47,5 ал қалған елдерде 52,3 млн баррель болды. Иә, көріп отырғанымыздай, дамыған елдер мұнайды қолдануды қысқартуда, ал мұнайды басты тұтынушы және өсімнің басты драйвері дамушы елдер болып отыр.

Экономика ережелері бойынша сұраныс бағаны өсіру керек, ал енді бұл 2019 жылы неге болмай жатыр?

Екіншіден, сұраныс пен тұтыну. Осы уақытқа дейін әдемдік сұранысқа қатысты мәліметтерді жіті зерттеп, бірнеше рет атап кеткен болатынбыз, сондықтан тағы қайталап айтамыз, әлемдік сұраныс тұтынуға сәйкес емес. Мәселен, мұнай бағасы төмендеген кезде сұраныстың айтарлықтай өскенін байқағанбыз, алайда бұл тұтынудың өсуімен сәйкес болған жоқ.

"Ұңғыма-танкер-МӨЗ-ЖЖС" тізбегінде трейдерлер, әлемдік порт және осы мұнайды сақтайтын мұнай өңдеуші зауыттар бар. 2012-2016 жылдары мұнай бағасы соңғы рет түскен кезде қоймадағы қорлардың қарқыны қатты өскен болатын. British Petroleum басшысының мұнайдың көп түсіп жатқаны сонша, әлемдік порттар мен мұнай құятын терминалдар танкерлерді қабылдауға үлгермейді және мұнайды сақтайтын жер жоқтығынан оны бассейндерге су орнына құю керек болады деп айтқаны естеріңізде шығар.

Өкінішке қарай, қазір тағы да ЭЫДҰ елдерінде коммерциялық қорлардың өсу жағдайын байқап отырмыз, ал бұл нақты тұтынудың әлемдік нарықтарға жеткізу мен сұраныстың көлемінен аз екенін көрсетеді. 2016 жылы мұнай өндіру көлемін төмендете бастағанда ОПЕК елдері мен Қазақстанды қоса алғандағы негізгі мұнай өндірушілер тап осы жағдаймен күрескен болатын. Бұл, әрине, мұнай бағасын әп-сәтте түсіріп жібермейді, бірақ бұл динамиканы барлығы көріп отыр. Сондықтан биылғы жыл мұнай бағасы үшін өткен жылға қарағанда нашар болып отыр.

Егер 2017-2019 жылдардың қаңтар-шілдесіндегі орташа айлық бағаларды салыстыратын болсақ, онда 51,71 және 65 деген санды көреміз. Бұл әлемдік сұраныс тәулігіне 1,1 млн баррельге өскенде және одан әрі өсетін кезде болып отырған жайт.

Тап қазіргі уақытта ЭЫДҰ елдеріндегі мұнай мен мұнай өнімдерінің коммерциялық қорлары 2,9 млрд баррель, биылғы жылдың жаз айларының басындағы осы көрсеткіштер 2014-2018 жылдардағы орташа көрсеткіштен тағы асып кетіп отыр. Бұл әлемдік сұраныстың жылдам өсуін, бірақ тұтынудың үлгермей отырғанын көрсетеді. Қазір бұл қорлар ЭЫДҰ елдеріне 60,1 күнге жетеді, бұл да тарихи көрсеткіштен жоғары.

Үшіншіден, әлемдік ұсыныс. Басты проблема мен шиеленіс тап осы жерде. 2018 жылы көптеген өндіруші елдер өндіруді арттырды, мысалы, АҚШ тәулігіне +2,2 млн баррель (15,3 млн-ға дейін), Канада +410 мың баррельге (5,2 млн баррельге дейін ) арттырса, Мексика тәулігіне 2,1 млн баррельге дейін шамалы төмендетті. Жалпы Солтүстік Америка бір жылда 12,2% қосып алды. Саудия мен Ресейде өндіруді арттырды.

Шынтуайтына келер болсақ, АҚШ бойынша мәліметтер әр дереккөзде әртүрлі, бірақ та динамика ұқсас. Яғни АҚШ өндіруді арттырып жатыр, алайда тұтыну мұндай қарқынмен өсіп жатқан жоқ. Осылайша, бұрын Солтүстік Америкаға жіберілген көлемдер енді әлемнің басқ елдеріне бағытталуда. АҚШ қазір мұнайды 2005-2007 жылдардағы деңгейде тұтынып жатыр.

Сондай-ақ ОПЕК-тің басты елдері жылдық көрсеткіште өндіруді арттырған, ал Ливия, Венесуэлла және Иран сияқты тұрақсыз елдер 2019 жылы төмендеуді көрсетіп отыр. Ал мұны басқа елдер өз пайдасына қолданды.

Қазақстан ОПЕК келісіміне қосылғанына қарамастан, 2018 жылы мұнай өндіруді тәулігіне 8 мың баррельден 1,9 млн баррельге дейін өсірді,

Әлемдік нарықтардағы мұнайға қатысты ұсыныс жағдайы тұрақты емес, ал бұл баға мен оның өсуіне әсер етеді. АҚШ өндірісті арттырып жатыр, ал ОПЕК елдері болса бірде былай, біресе былай болып отыр. Ал негізгі ойыншылар – Саудия мен Ресей болса, нарықты теңгеруге қатысты мақсатқа қол жеткізілгенін, енді бұл ойыннан шығатын кез келгенін айтады.

Төртіншіден, Иран-Венесуэла-Ливия үштігі. Бұл елдер саяси тұрақтылықтың болмауынан, өндіруді төмендетті және соңғы жылдары нарықтан тәулігіне 3 млн баррельден астам өндіруді алып тастады. Қазір қайта қалыпқа келтіру мүмкіндігін сақтап қалуда.

Осы ойыншылардың кез келгенінің әлемдік нарықтарға қайта оралуы бағаны ұзақ уақытқа төмендетеді немесе ОПЕК елдеріне өндіруді азайтуы керек болады, алайда бұл екіталай нәрсе.

Ақпарат үшін айтар болсақ, соңғы 10 жылда Венесуэланың ең жоғары өндіру деңгейі тәулігіне 3,3 млн баррель, Иран 5,1, Ливия 1,9 баррель болды. Ал бірінші жартыжылдық бойынша маңызды мәліметтер Венесуэла тәулігіне 750 мың баррель, Иран 2,4 млн Ливия 1,1 млн баррель.

Бұл елдердегі мұнай өндіру техникалық себептерден немесе кен орнын өңдеуден емес, санкциялар мен әскери әрекеттер салдарынан зардап шегіп отыр. Яғни егер қолайлы жағдай болған болса, онда олар қысқа мерзім ішінде барлық төмендеген көлемді нарыққа шығарар еді.

Көз алдыңызға мына бір көріністі елестетіп көріңіз, Венесуэлада революция немесе тәртіп өзгеріп, оған АҚШ қолдау көрсетіп, барлық мұнай компаниялары елге технологиялар мен инвестициялармен қайта оралды дейік. Онда Венесуэла 2-3 жыл ішінде дағдарысқа дейінгі көрсеткішіне қайтып келеді. Ал бұл дегеніңіз алдағы жылдардағы әлемдік сұраныстың өсімін тек бір Венесуэла жаба алады деген сөз, ал қалған елдерге өндіруді төмендету керек болады.

Ұсыныс пен бәсекелестіктің өсуі – бұл әрдайым бағаның түсуін көрсетеді. Ал, бұл ірі дамыған елдер үшін тиімді.

Олжас Байдильдинов