Несмотря на высокие процентные ставки, жесткие условия кредитования и снижение потребительской активности, ипотечный рынок Казахстана продолжает демонстрировать рост. Однако за положительной статистикой скрывается важная тенденция: сегодня основную часть новых жилищных кредитов обеспечивают не рыночные механизмы, а государственные программы поддержки. По итогам первого квартала 2026 года, доля льготной ипотеки достигла рекордных 85,1% от всех новых выдач. К таким выводам пришел аналитический центр АФК в новом обзоре ипотечного рынка, передает inbusiness.kz со ссылкой на Ассоциацию финансистов Казахстана.

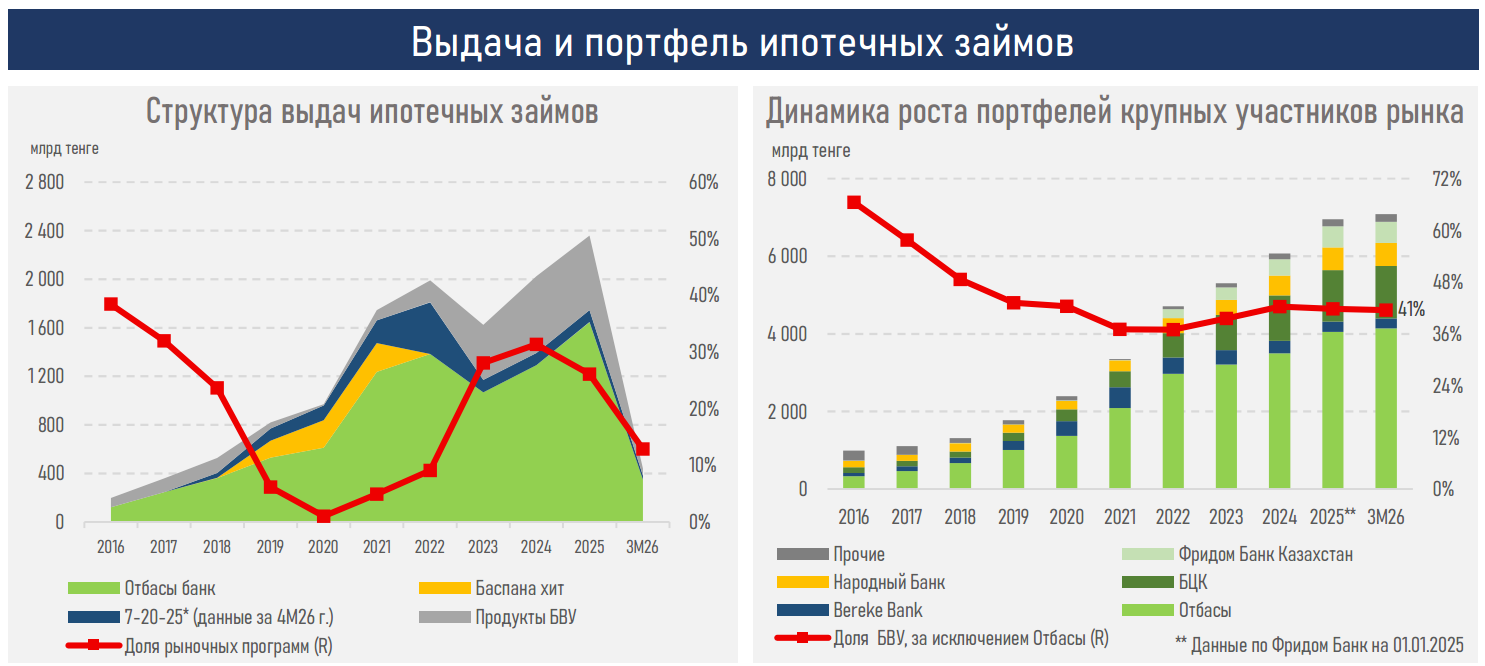

Согласно исследованию аналитического центра АФК, объем новых ипотечных кредитов за январь-март 2026 года вырос на 12,3%, по сравнению с аналогичным периодом прошлого года, и достиг 438 млрд тенге. Для сравнения, годом ранее рынок демонстрировал снижение на 5,7%, а объем выдач составлял 390 млрд тенге.

При этом аналитики подчеркивают, что рост связан не с улучшением условий кредитования.

"Текущая динамика отражает не улучшение рыночных условий, а дальнейшее расширение роли государственных механизмов поддержки спроса", — отмечают в аналитическом центре АФК.

На фоне общего охлаждения розничного кредитования, где рост выдач замедлился до 8,7% против 21,9% годом ранее, ипотечный сегмент оказался более устойчивым. Однако практически весь прирост обеспечил "Отбасы Банк". За год объем выданных им ипотечных кредитов увеличился на 54,3% и достиг 347,5 млрд тенге.

В обзоре подчеркивается, что расширение льготного финансирования и реализация государственных жилищных программ позволили компенсировать негативное влияние высокой базовой ставки, дорогого фондирования и усиления регуляторных ограничений для коммерческой ипотеки.

На этом фоне рыночная ипотека переживает серьезное сокращение. Объем выдач коммерческих ипотечных продуктов снизился на 53,6%, а их доля в общем объеме новых кредитов сократилась до 14,9%.

"Мы наблюдаем дальнейшее вытеснение коммерческой ипотеки нерыночными механизмами финансирования и усиление зависимости рынка от государственных программ", — говорится в исследовании специалистов аналитического центра АФК.

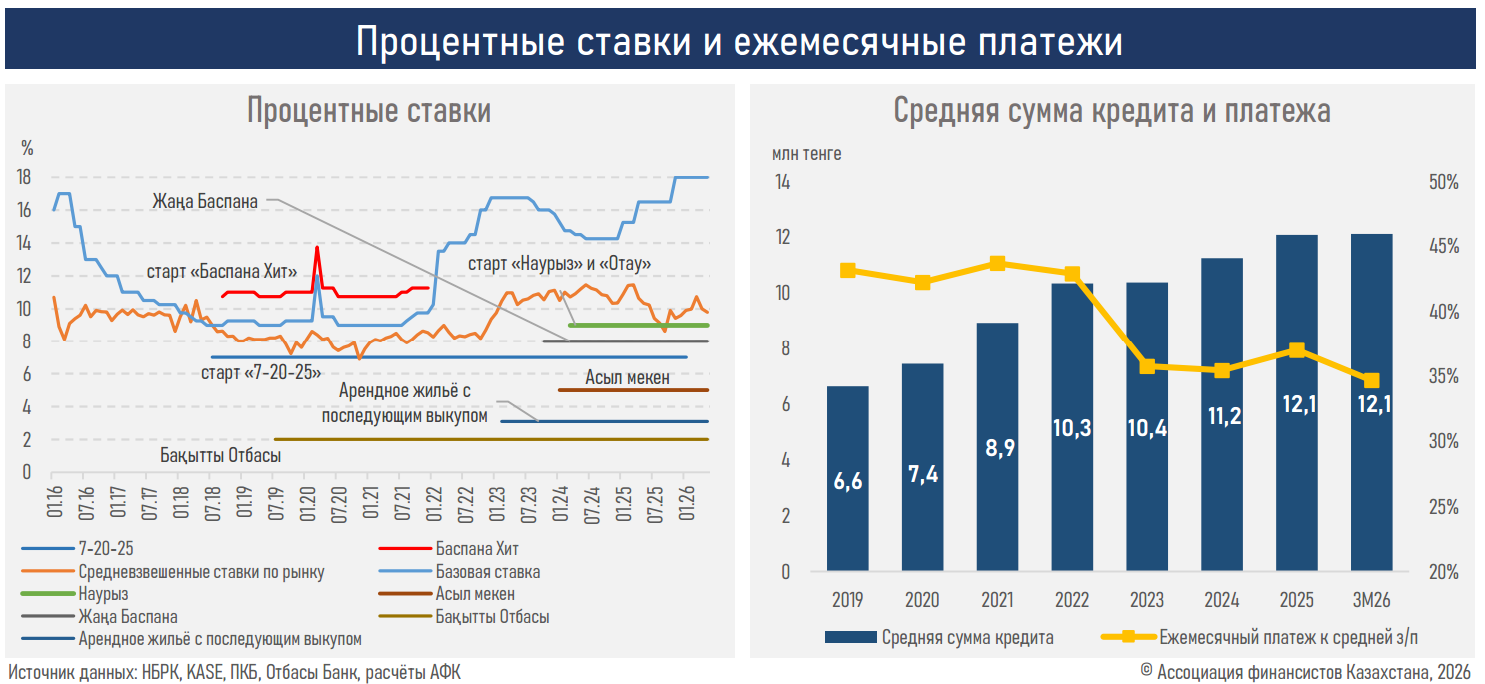

Доминирование льготных продуктов оказывает влияние и на стоимость кредитов. Средневзвешенная ставка по новым ипотечным займам составила 10,0% против 11,4% годом ранее. При этом показатель остается значительно ниже как базовой ставки Национального банка на уровне 18%, так и инфляции, которая достигла 11,0%.

По оценкам аналитиков, значительная часть ипотечных займов продолжает выдаваться по отрицательным реальным ставкам, что делает государственные программы особенно привлекательными для населения.

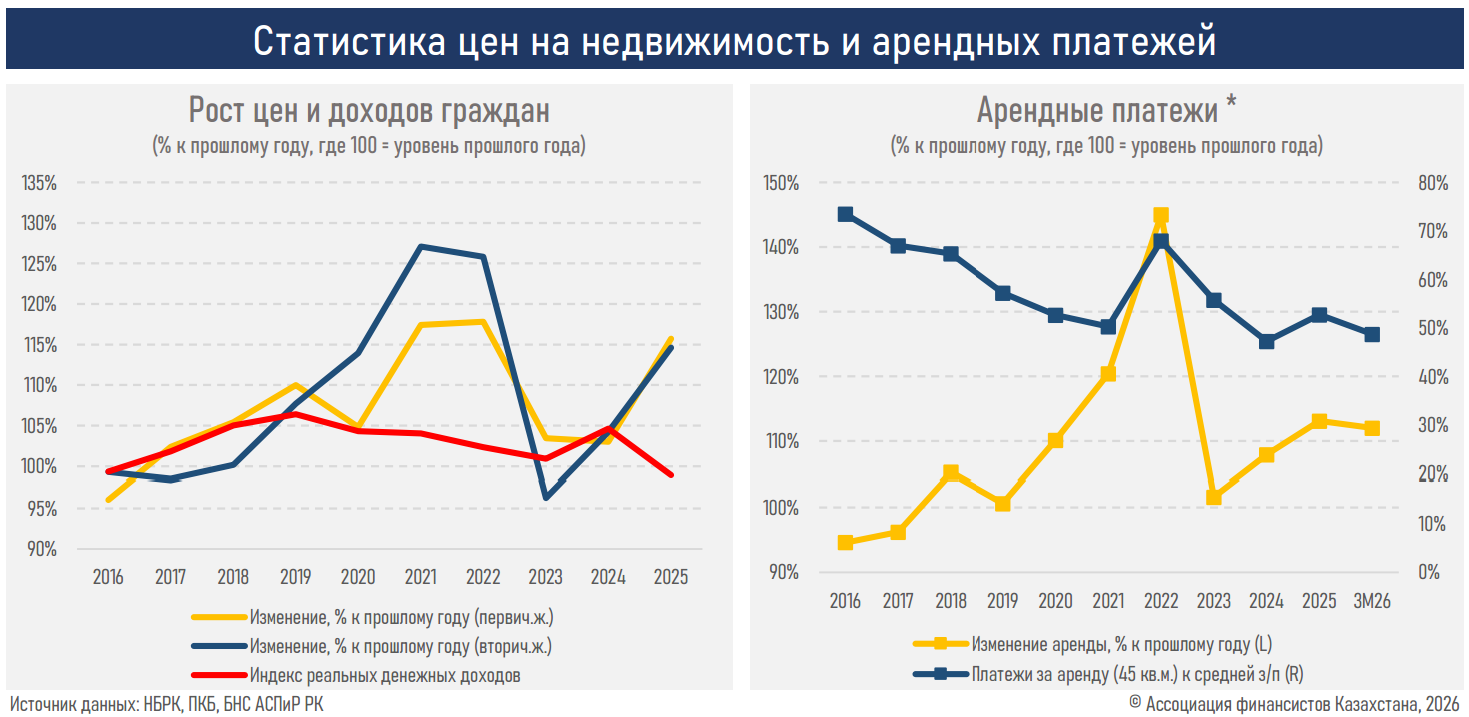

Дополнительным фактором поддержки остается рост номинальных доходов граждан. Благодаря увеличению заработных плат на 9,1% отношение среднего ипотечного платежа к заработной плате снизилось с 37,0% до 34,7%.

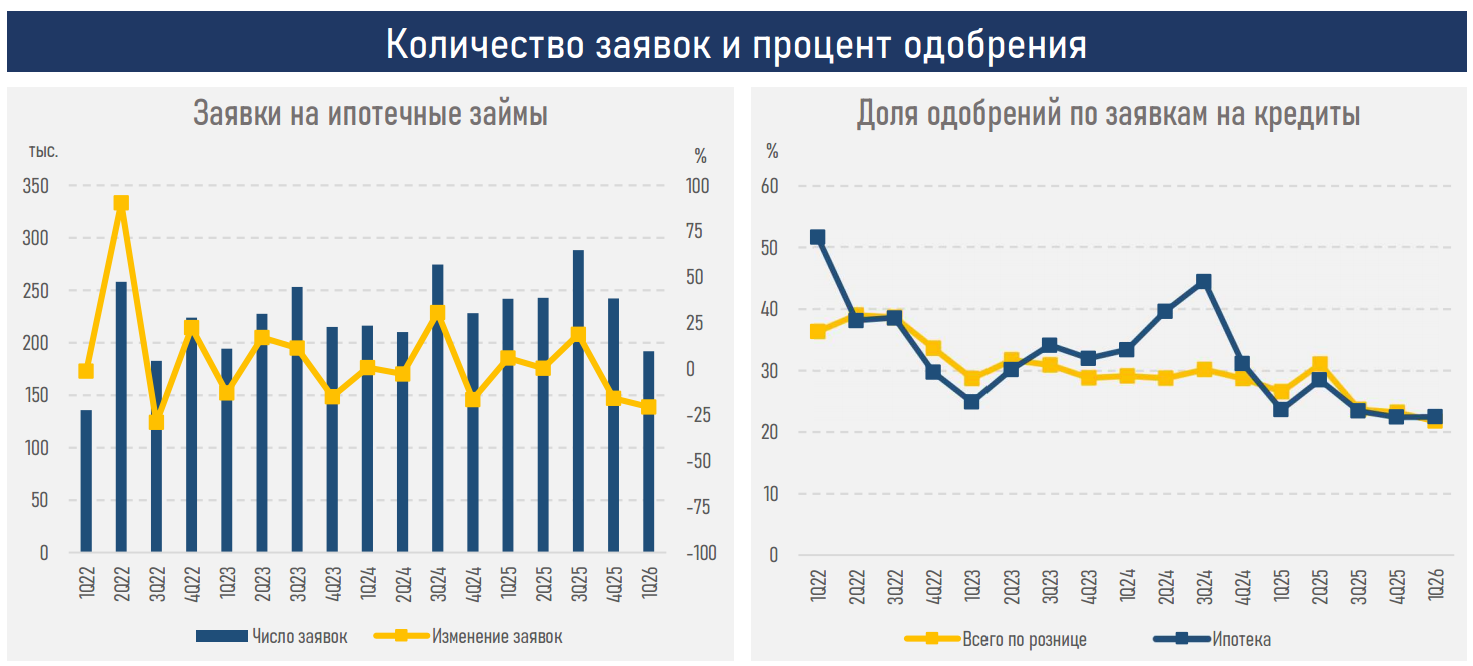

Однако спрос на ипотеку уже демонстрирует признаки ослабления. Количество поданных заявок сократилось на 20,7% и составило 192 тысячи — это минимальный показатель за последние два года.

По мнению экспертов аналитического центра АФК, снижение интереса к ипотеке может быть связано сразу с несколькими факторами: ростом цен на недвижимость, сокращением реальных доходов населения и постепенным исчерпанием эффекта от использования пенсионных накоплений через ЕНПФ.

Сократился и уровень одобрения ипотечных заявок. Если в первом квартале прошлого года банки одобряли 23,6% заявок, то теперь показатель снизился до 22,5%.

"Банки становятся более консервативными при отборе заемщиков на фоне снижения реальных доходов населения и ужесточения регулирования", — отмечают аналитики.

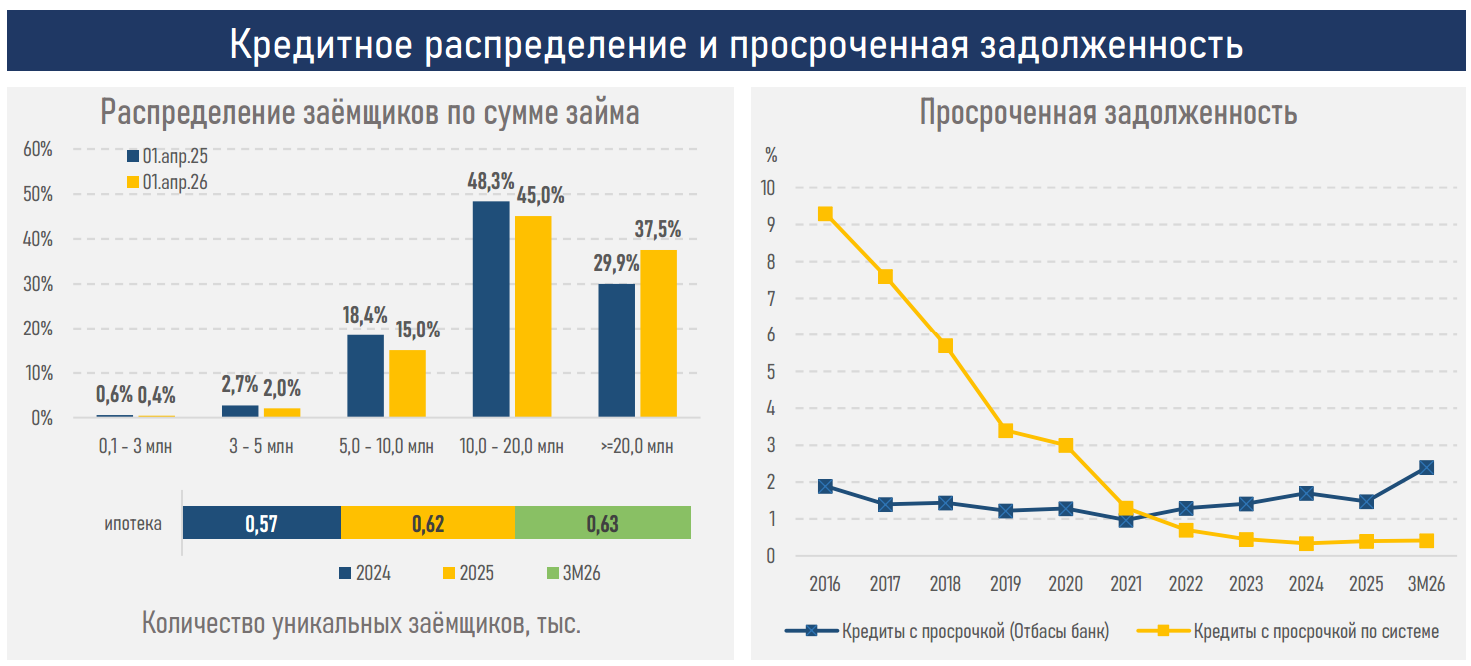

Несмотря на это, качество ипотечного портфеля остается высоким. Доля просроченной задолженности составляет всего 0,42%, что является одним из самых низких показателей среди розничных кредитных продуктов.

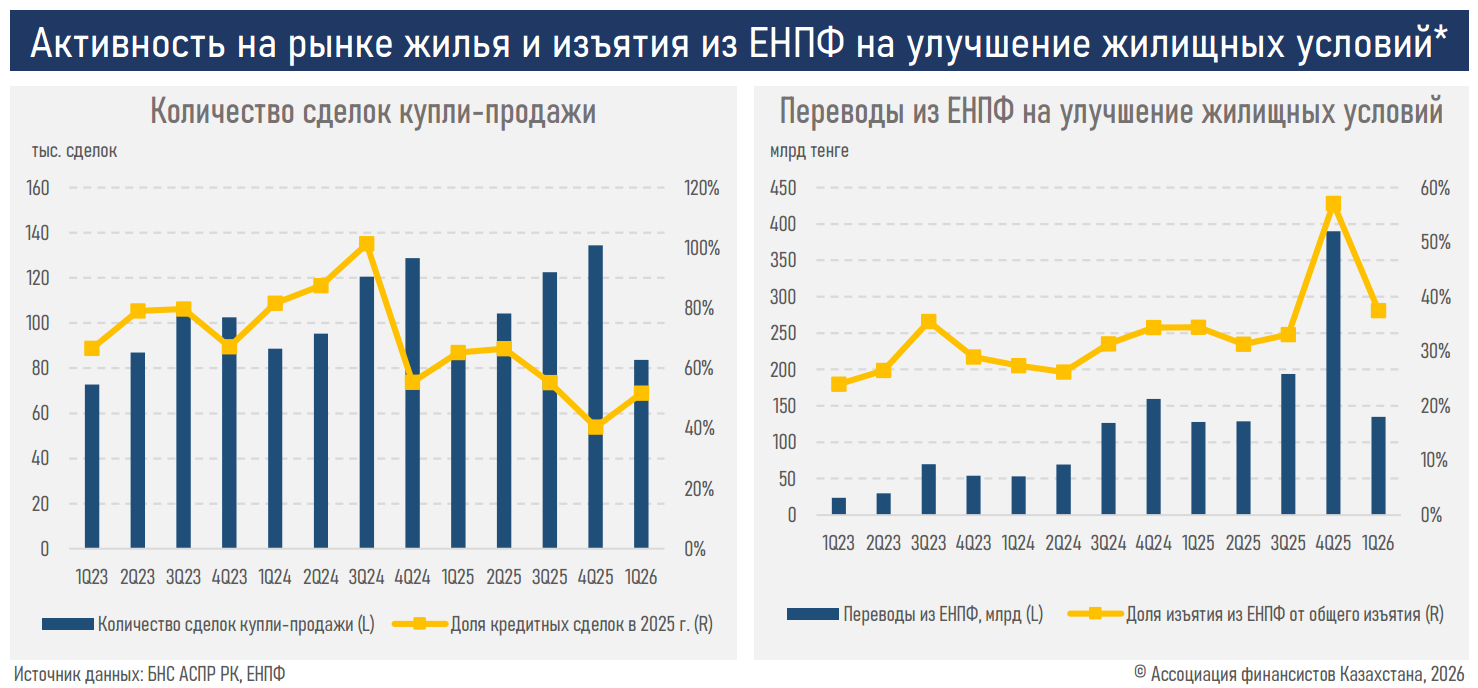

Параллельно наблюдается снижение активности на рынке недвижимости. За первый квартал количество сделок купли-продажи жилья сократилось до 83,7 тысячи, что на 4,5% меньше показателя прошлого года.

Одновременно уменьшается и роль ипотеки как основного инструмента покупки жилья. Если год назад на кредитные сделки приходилось 65,2% всех операций на рынке недвижимости, то теперь этот показатель снизился до 51,6%.

Существенное влияние на рынок по-прежнему оказывают пенсионные накопления. В первом квартале граждане направили на улучшение жилищных условий 134,6 млрд тенге из ЕНПФ, что на 5,4% больше прошлогоднего показателя. Однако по сравнению с рекордным четвертым кварталом прошлого года объем таких переводов сократился более чем втрое.

По оценке аналитического центра АФК, дополнительным фактором охлаждения рынка может стать вступившее в силу с июня повышение порогов достаточности пенсионных накоплений. Новые требования значительно сокращают число граждан, которые смогут использовать средства ЕНПФ для покупки жилья.

Еще одной важной тенденцией становится изменение структуры заемщиков. Все большую долю рынка занимают более обеспеченные граждане.

Так, доля ипотечных кредитов на сумму свыше 20 млн тенге выросла до 37% против 30% годом ранее. В то же время доля займов до 10 млн тенге сократилась с 22% до 17%.

"Рынок постепенно концентрируется вокруг заемщиков, способных внести крупный первоначальный взнос и обслуживать более дорогие кредиты в условиях высокой стоимости жилья", — считают аналитики.

В аналитическом центре АФК прогнозируют, что во втором квартале определенную поддержку рынку могут оказать ежегодная государственная премия по жилищным сбережениям и запуск новых продуктов в рамках системы жилищных строительных сбережений. Однако условия кредитования, по оценкам банков, останутся практически без изменений.

Эксперты предупреждают, что дальнейшее развитие ипотечного рынка все больше зависит от масштабов государственной поддержки и возможностей ее финансирования. Дополнительное давление могут создать и планируемые изменения макропруденциального регулирования.

"Ключевым вызовом для ипотечного рынка становится не сохранение текущих объемов выдачи, а восстановление роли рыночной ипотеки", — резюмируют в аналитическом центре АФК.

Таким образом, рынок жилья в Казахстане пока сохраняет положительную динамику, однако его устойчивость все сильнее зависит от льготных программ. Именно государственная поддержка сегодня остается главным фактором, позволяющим удерживать ипотечный рынок от более серьезного охлаждения в условиях высоких ставок, дорогих кредитов и замедления потребительского спроса.

Инфографика: пресс-служба Ассоциации финансистов Казахстана

Читайте по теме:

Кому в Казахстане закроют доступ к ипотеке с 1 июля: новые правила